-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

VIB: Lãi quý 1 đạt 2.700 tỷ, tăng 18%, đang trả cổ tức 35%

Ngân hàng Quốc Tế (VIB) công bố kết quả kinh doanh quý 1/2023 với kết quả kinh doanh tích cực, ROE đạt 30% cùng bảng tổng kết tài sản vững mạnh...

LỢI NHUẬN QUÝ 1 ĐẠT 2.700 TỶ ĐỒNG, DUY TRÌ HIỆU QUẢ KINH DOANH TOP ĐẦU NGÀNH

Kết thúc quý 1, VIB ghi nhận lợi nhuận trước thuế đạt xấp xỉ 2.700 tỷ đồng, tăng 18% so với cùng kỳ. Trong đó, tổng thu nhập hoạt động đạt hơn 4.900 tỷ đồng, tăng trưởng hơn 19%. Ngân hàng duy trì biên lãi ròng (NIM) hiệu quả cao ở mức 4,6% trong bối cảnh cả lãi suất huy động và lãi suất cho vay có nhiều biến động.

Chi phí hoạt động được kiểm soát tốt giúp hệ số chi phí hoạt động trên doanh thu (CIR) giảm xuống đáng kể, chỉ còn 32% trong quý 1.2023 so với 35% cùng kỳ năm trước. Nhờ đó, lợi nhuận trước dự phòng của ngân hàng đạt hơn 3.360 tỷ đồng, tăng 26% so với quý 1/2022.

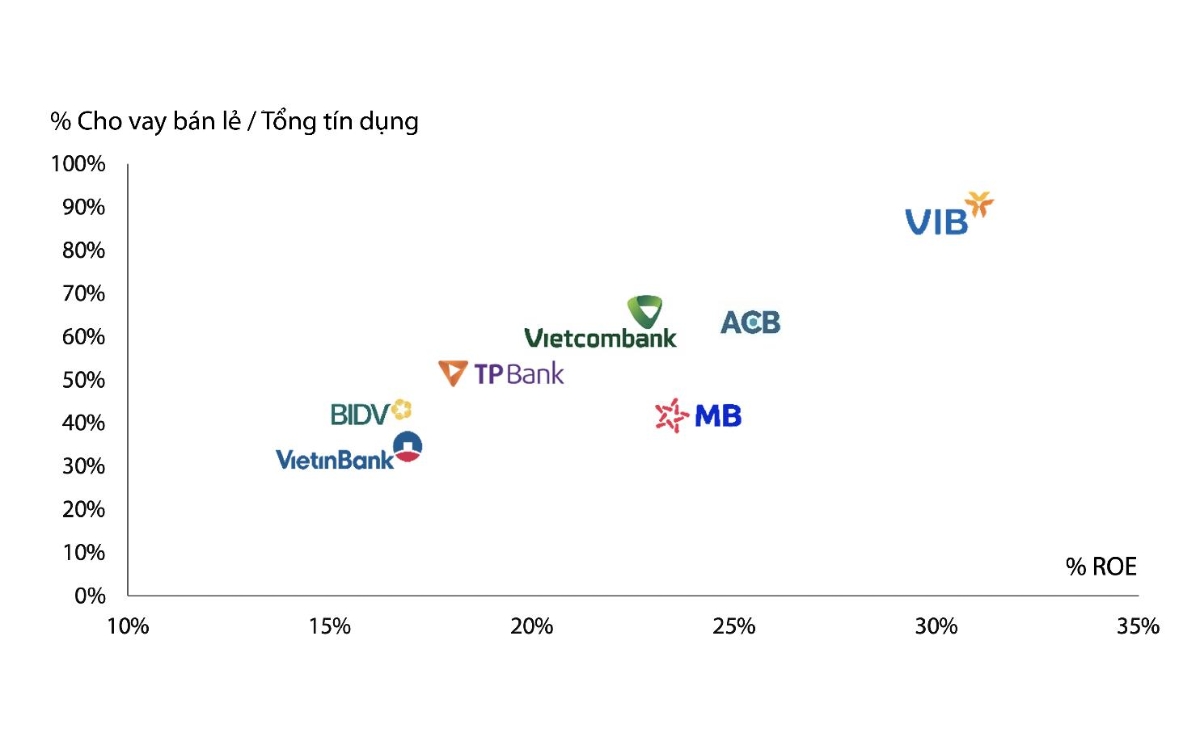

Với bối cảnh thị trường chung, phân khúc khách hàng bán lẻ của nền kinh tế nói chung và VIB nói riêng gặp khó khăn nên tỷ lệ nợ xấu của VIB tạm thời tăng từ 1,8% lên 2,6% vào cuối 3/2023. Ngân hàng đã gia tăng bộ đệm phòng ngừa rủi ro với mức trích lập dự phòng rủi ro là 668 tỷ trong quý 1, tăng gần 70% so với cùng kỳ. Tổng kết quý 1, VIB báo lãi gần 2.700 tỷ đồng lợi nhuận trước thuế, với mức lãi này ngân hàng tiếp tục duy trì ROE ở mức 30%, cao nhất ngành năm thứ 4 liên tiếp.

BẢNG TỔNG KẾT TÀI SẢN VỮNG MẠNH, CÁC CHỈ SỐ QUẢN TRỊ AN TOÀN TỐI ƯU, RỦI RO TẬP TRUNG THẤP NHẤT NGÀNH

Tổng tài sản của VIB đạt hơn 357.000 tỷ đồng vào cuối tháng 3.2023, tăng trưởng 4,2% so với đầu năm. Về tăng trưởng tín dụng, trong bối cảnh lãi suất còn ở mức cao, tình hình thị trường nhà đất, thị trường tiêu dùng và đầu tư đang chững lại nên tín dụng của VIB giảm nhẹ 1,2%, tuy nhiên nhịp điệu kinh doanh đã dần được đẩy mạnh trong tháng 3, tạo tiền đề cho Quý 2 với kỳ vọng tăng trưởng tích cực.

Hiện nay, VIB là một trong những ngân hàng có rủi ro tín dụng tập trung thấp nhất thị trường với tỷ trọng dư nợ bán lẻ chiếm tới gần 90% tổng danh mục cho vay. Trong đó, trên 90% khoản vay có tài sản đảm bảo chủ yếu là nhà ở, đất ở với đầy đủ pháp lý và có tính thanh khoản tốt.

Bên cạnh đó, VIB có số dư đầu tư trái phiếu doanh nghiệp ở nhóm thấp nhất ngành, khoảng 1.500 tỷ đồng tương đương 0,6% tổng dư nợ tín dụng, trong đó phần lớn là trái phiếu thuộc lĩnh vực sản xuất, thương mại và tiêu dùng.

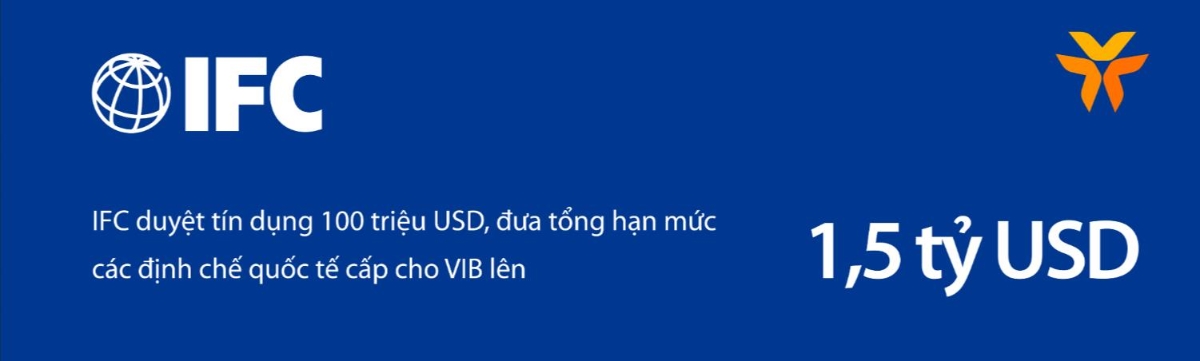

Tính đến hết tháng 3/2023, nguồn vốn huy động của VIB đạt hơn 248.000 tỷ đồng, bao gồm tiền gửi khách hàng, giấy tờ có giá, huy động từ các định chế quốc tế như IFC, ADB. Trong tháng 3, IFC, thành viên của Ngân hàng thế giới đã phê duyệt khoản vay trị giá 100 triệu đô trong 5 năm cho VIB.

Thỏa thuận dự kiến được ký kết trong tháng 5 sẽ giúp VIB tăng cường giải ngân cho lĩnh vực nhà ở trong thời gian tới. Khoản vay này góp phần đưa tổng hạn mức tín dụng mà các định chế quốc tế như IFC, ADB… cấp cho VIB lên đến 1,5 tỷ đô la Mỹ.

Các chỉ số an toàn ở mức tối ưu, trong đó hệ số cho vay trên tổng tiền gửi (LDR) ở mức 71,5% (quy định dưới 85%), hệ số nguồn vốn ngắn hạn cho vay trung dài hạn 28,3% (quy định dưới 37%), hệ số an toàn vốn (CAR Basel II) ở mức 12,3% (quy định trên 8%) và hệ số nguồn vốn ổn định ròng theo Basel III (NSFR) khoảng 112% (quy định của Basel III tối thiểu là 100%).

Về xếp hạng bởi Ngân hàng nhà nước: Trong năm 2022, VIB nhận được kết quả do Ngân hàng Nhà nước xếp hạng ở nhóm cao nhất ngành. Với hiệu quả kinh doanh cao, an toàn về cả mặt định lượng và định tính, VIB đã sử dụng phương pháp luận do Ngân hàng nhà nước ban hành để tự đánh giá, kết quả tiếp tục duy trì ở thứ hạng cao nhất (kết quả chính thức sẽ do Ngân hàng nhà nước công bố trong năm 2023).

PHÂN PHỐI CỔ TỨC 35% TRÊN NỀN VỐN CHỦ SỞ HỮU VÀ HỆ SỐ CAR CAO

Trong quý 1, Đại hội đồng cổ đông VIB đã thông qua kế hoạch chi trả cổ tức ở mức 35% bao gồm 15% cổ tức tiền mặt và 20% bằng cổ phiếu. Đầu tháng 3 năm 2023, ngân hàng đã hoàn tất phân phối 10% cổ tức tiền mặt. Hiện VIB đang trong giai đoạn triển khai chi trả 5% cổ tức tiền mặt còn lại và 20% cổ phiếu thưởng cho cổ đông cùng 7,6 triệu cổ phiếu thưởng cho cán bộ nhân viên (ESOP).

Hiệu quả sinh lời trên vốn chủ sở hữu (ROE) được duy trì trung bình 30% trong nhiều năm liên tục đã tạo ra mức cổ tức hấp dẫn, đồng thời tạo nguồn vốn chủ sở hữu dồi dào bổ sung vào hoạt động của ngân hàng. Sau khi chi trả cổ tức tiền mặt 10%, hệ số an toàn vốn của ngân hàng (CAR Basel II) vẫn ở mức cao, đạt 12,3% tại ngày 31.03.2023 và dự kiến sẽ được duy trì mức 12%-13% trong năm 2023 so với quy định của NHNN là tối thiểu 8%.

TIẾP TỤC ĐẦU TƯ MẠNH MẼ VÀ TIÊN PHONG VỀ CÔNG NGHỆ

Với chiến lược nhất quán lấy khách hàng làm trọng tâm trong quá trình số hóa và chuyển đổi số, VIB tiên phong ứng dụng nhiều công nghệ mới và xây dựng các chuỗi giá trị nhằm mang đến cho khách hàng những trải nghiệm tốt hơn. Nhờ đó, trong năm 2022 VIB ghi nhận sự tăng trưởng vượt bậc với số lượng giao dịch ngân hàng số tăng hơn 100% so với cùng kỳ và đạt tỷ lệ 93% giao dịch qua kênh số.

Tính đến nay, ứng dụng Ngân hàng số MyVIB và các giải pháp công nghệ đã nhận được nhiều giải thưởng và ghi nhận từ các tổ chức uy tín như The Asset, The Banker, Global Finance Review, Mastercard, Visa card, AWS và Microsoft.

Trong tháng 3 vừa qua, trên trang web toàn cầu của Microsoft, VIB được xem là “một trong những ngân hàng đầu tiên trong khu vực chuyển đổi sang ngân hàng số và đã đạt được nhiều thành công trong việc triển khai hệ sinh thái đa đám mây”. Đầu tháng 4, AWS (Amazon Web Services) đã mời VIB tham gia phát biểu về tính quan trọng của điện toán đám mây và sự tiên phong của VIB trong lĩnh vực này.

Trong ngành ngân hàng, VIB là khách hàng đầu tiên của AWS tại Việt Nam từ năm 2020 và đã đóng góp quan trọng trong việc đưa ra nền tảng cho ứng dụng thực tiễn của điện toán đám mây. Hiện nay, điện toán đám mây đang trở thành xu hướng công nghệ trong các ngân hàng Việt Nam, điều này phù hợp với Chiến lược tăng trưởng công nghệ thông tin ngành ngân hàng Việt Nam đến năm 2025, với mục tiêu 60% các ngân hàng sử dụng dịch vụ điện toán đám mây.

Là ngân hàng có mô hình vận hành ưu việt, có độ tập trung bán lẻ cao nhất thị trường với tỷ lệ lên tới 90%, VIB tiếp tục triển khai kinh doanh và duy trì vị trí hàng đầu ở nhiều mảng kinh doanh bán lẻ trọng yếu, đầu tư bài bản vào chuyển đổi số tất cả các sản phẩm dịch vụ của ngân hàng, đồng thời chú trọng quản trị rủi ro đảm bảo các hệ số an toàn, lành mạnh và minh bạch.

Giá mua vàng nhẫn “rơi thẳng” 4 triệu đồng/lượng chỉ trong 1 tuần

Trong nửa đầu tháng 7/2026, giá mua, bán vàng nhẫn 9999 giảm tổng cộng từ 200 nghìn – 1,4 triệu đồng/lượng, tuỳ doanh nghiệp. Tuy nhiên, mức giảm giá tại một doanh nghiệp lên 4 triệu đồng/lượng ở chiều mua và 3,5 triệu đồng/lượng ở chiều bán, cao gấp gần 3 lần so với ngưỡng chung…

Ngân hàng Nhà nước nghiên cứu mở rộng đối tượng được vay ngoại tệ

Ngân hàng Nhà nước đang nghiên cứu mở rộng đối tượng được vay ngoại tệ, trước mắt xem xét áp dụng với các trường hợp nhập khẩu phục vụ đầu tư. Đây là một trong những nội dung được Thống đốc Phạm Đức Ấn đưa ra khi phản hồi hàng loạt kiến nghị của doanh nghiệp về tiếp cận vốn, tín dụng xanh và phát triển thị trường vốn tại Hội nghị Thường trực Chính phủ với cộng đồng doanh nghiệp sáng 18/7…

Luân chuyển vốn trì trệ cản trở thanh khoản ngân hàng

Vấn đề thanh khoản hiện nay của hệ thống ngân hàng không nằm ở việc thiếu các công cụ hỗ trợ ngắn hạn, mà ở tốc độ luân chuyển dòng tiền trong nền kinh tế. Khi tín dụng tăng nhanh hơn huy động, chỉ những chính sách giúp dòng tiền thực sự quay trở lại doanh nghiệp và người dân mới có thể cải thiện thanh khoản một cách bền vững...

Tiết kiệm trong nước không đủ đáp ứng nhu cầu đầu tư, ngân hàng đối mặt áp lực nguồn vốn

Trong 5 khó khăn của ngành ngân hàng được Chủ tịch Vietcombank Nguyễn Thanh Tùng nêu tại Hội nghị Thường trực Chính phủ với doanh nghiệp sáng nay (18/7), có tới 4 vấn đề xoay quanh áp lực nguồn vốn. Theo ông, hệ thống ngân hàng sẽ đối mặt nguy cơ thiếu vốn để cung ứng tín dụng cho nền kinh tế, trong bối cảnh nhu cầu đầu tư tăng cao nhằm đáp ứng mục tiêu tăng trưởng 2 con số…

Xuất khẩu hụt hơi, nhập siêu luỹ kế chạm mốc 20 tỷ USD

Tính đến hết nửa đầu tháng 7/2026, nhập siêu lũy kế đã vượt mốc 20 tỷ USD đang đặt ra áp lực đáng kể lên cán cân thương mại. Sự suy giảm ở một số nhóm hàng xuất khẩu chủ lực trong khi nhập khẩu đầu vào vẫn tăng cho thấy rủi ro mất cân đối thương mại trong ngắn hạn nếu sức cầu chưa phục hồi đủ mạnh để hấp thụ lượng hàng hóa đầu ra…

Luật Công nghiệp công nghệ số đã mở rộng phạm vi nhân lực công nghệ số chất lượng cao, không chỉ bao gồm người Việt Nam (cả trong và ngoài nước) mà còn cả chuyên gia nước ngoài đáp ứng các tiêu chí do Chính phủ Việt Nam quy định. Để thu hút lực lượng này, luật đưa ra hàng loạt chính sách ưu đãi...

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Biến đất chiêm trũng thành "mỏ vàng" nhờ mô hình tôm càng xanh - lúa

Trong bối cảnh nông nghiệp tuần hoàn và sản xuất hữu cơ trở thành xu hướng, mô hình luân canh tôm càng xanh - lúa tại Thanh Hóa đang cho thấy hiệu quả kép: nâng giá trị trên cùng diện tích đất, giảm chi phí sản xuất và mở ra hướng phát triển bền vững cho vùng chiêm trũng.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...