-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Nhà đất tại TP.HCM và các tỉnh lân cận: Ế ẩm nhất từ đầu năm

Một bức tranh chung cho thị trường bất động sản trong tháng 8/2022 tại các phân khúc trên địa bàn TP.HCM và các tỉnh lân cận là ảm đạm vì thiếu vắng nguồn tiền…

Theo Báo cáo thị trường bất động sản tháng 8/2022 của DKRA, các sản phẩm gồm căn hộ, nhà phố/biệt thự và đất nền đều có chung tình trạng: cung – cầu giảm mạnh.

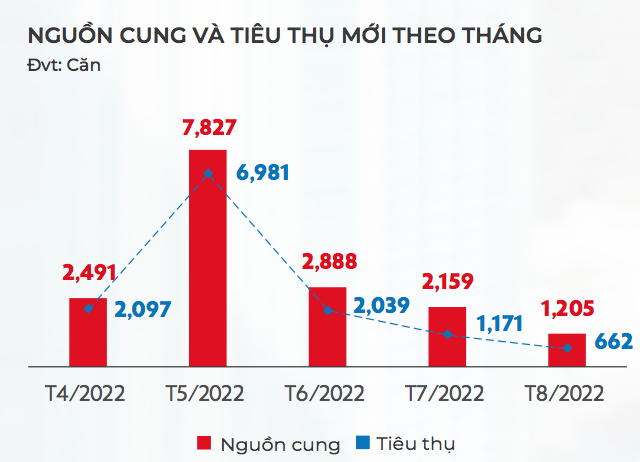

CĂN HỘ: HẤP THỤ “CHẠM ĐÁY”

Tại phân khúc căn hộ, TP.HCM ghi nhận 543 căn đều thuộc phân khúc hạng A, từ 5 dự án mở bán tiếp theo với giá bán từ 46 - 87,4 triệu đồng/m2.

Tỷ lệ hấp thụ chỉ đạt 33% (177 căn), đây là tỷ lệ hấp thụ chung ở các dự án “chạm đáy” thấp nhất trong hơn 3 năm trở lại đây, dao động phổ biến chỉ từ 16% - 26% giỏ hàng mở bán trong tháng.

Giá bán sơ cấp nhìn chung không có nhiều biến động, cá biệt ở một số khu đô thị hiện hữu, tiện ích đồng bộ, tiến độ xây dựng nhanh chóng ghi nhận tăng 15% – 18% so với cùng kỳ năm trước.

Tại các tỉnh Bình Dương, nguồn cung căn hộ trong tháng là 512 căn, tiêu thụ 345 căn, với giá bán 18,8-40 triệu đồng/m2. Tỉnh Long An nguồn cung 150 căn, tiêu thụ 140 căn, với giá bán từ 21-23 triệu đồng/m2.

Các địa phương còn lại: Đồng Nai, Bà Rịa -Vũng Tàu và Tây Ninh tiếp tục khan hiếm nguồn cung mở bán mới trong tháng.

Mặc dù hầu hết các dự án chỉ thận trọng mở giỏ hàng dưới 150 - 200 căn nhưng sức cầu thị trường vẫn tiếp tục xu hướng giảm. Đặc biệt là tại TP. HCM khi chỉ chiếm 27% tổng lượng tiêu thụ toàn thị trường trong tháng.

Thời gian tới, với khả năng việc hạn chế giải ngân cho vay mua bất động sản được nới lỏng, thị trường có thể hồi phục vào thời điểm cuối năm nhưng sẽ khó có sự đột biến trong ngắn hạn.

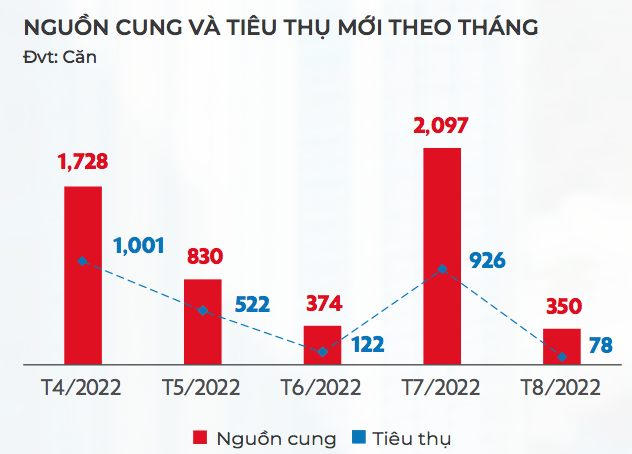

NHÀ PHỐ/BIỆT THỰ: GIẢM GIÁ VÌ… HẾT TIỀN

Trong tháng 8/2022, nguồn cung và sức tiêu thụ nhà phố/biệt thự tại TP.HCM và các tỉnh lân cận cũng giảm mạnh.

Cụ thể, trong tổng số 350 căn được các chủ đầu tư tung hàng thì Đồng Nai đóng góp nhiều nhất với 180 căn, TP.HCM là 66 căn, Long An 54 căn và Bình Dương 50 căn.

Sức tiêu thụ ở phân khúc nhà phố/ biệt thực trong tháng 8 cũng chỉ đạt 22% với 78 căn (tương ứng với từng địa phương trên là 60 căn, 4 căn, 6 căn và 8 căn).

Điểm nhấn đối với nhà phố/biệt thự là giá bán tại Đồng Nai tăng vọt lên tới 84 tỷ đồng/căn, trong khi tại TP.HCM từ 7-12 tỷ đồng/căn, Long An 3,9-16,2 tỷ đồng/căn, Bình Dương 3,6-6,8 tỷ đồng/căn.

Nguồn cung ghi nhận sự sụt giảm mạnh so với tháng trước và chủ yếu đến từ giai đoạn tiếp theo của những dự án mở bán trước đó. Riêng Bà Rịa -Vũng Tàu và Tây Ninh tiếp tục không ghi nhận nguồn cung mới.

Dù giá bán sơ cấp không có nhiều biến động, đồng thời, các chủ đầu tư tung ra trong tháng như cam kết cho thuê, cam kết nhận chuyển nhượng lại, gia hạn giải ngân... nhằm kích cầu, nhưng việc khách hàng khó tiếp cận nguồn vốn vay từ các ngân hàng, cộng hưởng tác động tâm lý tháng 7 âm lịch đã ảnh hưởng rất lớn đến sức cầu thị trường. Lượng tiêu thụ duy trì ở mức thấp, chỉ đạt 22% (trong đó, Đồng Nai chiếm tỷ trọng chủ yếu khoảng 77%).

Thị trường thứ cấp kém sôi động, đã có hiện tượng giảm giá bán cục bộ ở một số dự án và khách đầu tư do bị ảnh hưởng bởi dòng tiền.

Riêng tại TP.HCM, sức cầu nhà phố/biệt thự cũng ghi nhận mức thấp nhất từ đầu năm nay, nguyên nhân cũng có phần từ việc khó tiếp cận vốn vay.

Giá bán sơ cấp không biến động nhiều so với tháng trước. Giao dịch thứ cấp hạn chế và tập trung chủ yếu ở những dự án đã bàn giao nhà.

Dự kiến trong những tháng cuối năm, nguồn cung và lượng tiêu thụ không có nhiều đột biến.

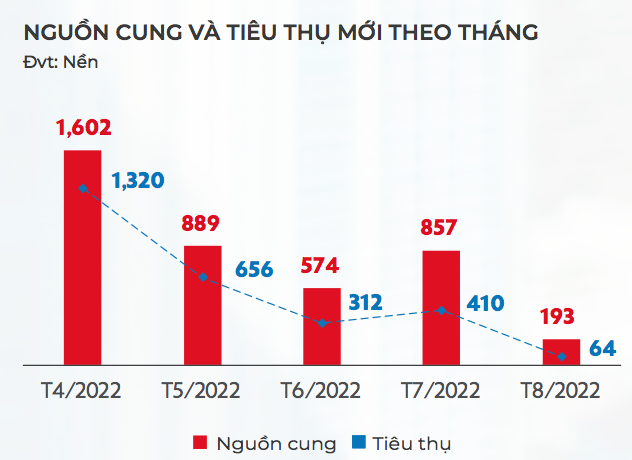

ĐẤT NỀN: Ế ẨM

Dù là sản phẩm được ưa thích của thị trường, nhưng phân khúc đất nền cũng không khá hơn căn hộ và nhà phố/biệt thự khi nguồn cung trong tháng 8/2022 thấp nhất từ đầu năm nay với 193 nền (Bình Dương 90 nền, Long An 94 nền, Đồng Nai 9 nền) đến từ 5 dự án mở bán tiếp theo. TP.HCM vắng bóng nguồn cung mới, các dự án chủ yếu là đất phân lô hộ lẻ, đã có sổ từng nền, quy mô nhỏ dưới 1-2ha.

Sức cầu đất nền giảm mạnh khi tỷ lệ tiêu thụ chỉ đạt 34% (tương ứng 64 nền), so với tháng 7/2022 tỷ lệ tiêu thụ đạt 48% và tháng 6/2022 đạt 54%. Ghi nhận tại Đồng Nai không có giao dịch đất nền trong tháng qua, còn Bình Dương chỉ có 2 đất nền được tiêu thụ. Theo DKRA, sản phẩm ế ẩm nguyên nhân chủ yếu do tăng cường kiểm soát tín dụng vào bất động sản.

Cầu giảm khiến giá bán sơ cấp phân khúc đất nền không có nhiều biến động và không chênh lệch giữa các địa phương, dao động ở mức 16– 24,4 triệu đồng/m2.

DKRA cho rằng khi các "nút thắt" về nguồn vốn tín dụng có khả năng được tháo gỡ, dự báo có thể nguồn cung và sức cầu trong những tháng cuối năm sẽ khởi sắc hơn.

Sẵn sàng cho mục tiêu tăng trưởng hai chữ số

Trong bối cảnh kinh tế toàn cầu có nhiều biến động phức tạp và rủi ro gia tăng, tăng trưởng kinh tế quý 2/2026 và 6 tháng năm 2026 cho thấy những tín hiệu lạc quan của nền kinh tế Việt Nam. Đây là nền tảng vững chắc để nền kinh tế sẵn sàng cho mục tiêu tăng trưởng hai chữ số mà Quốc hội đã đặt ra.

Bắc Ninh tăng nguồn vật liệu san lấp cho các công trình trọng điểm

Nhằm đáp ứng nhu cầu vật liệu cho các công trình, dự án, UBND tỉnh Bắc Ninh vừa bổ sung, điều chỉnh một số khu vực không đấu giá quyền khai thác khoáng sản trên địa bàn….

APEC Phú Quốc: Sun Group đưa công nghệ xây dựng thế hệ mới vào cuộc đua thần tốc

Chỉ còn hơn một năm trước khi APEC 2027 diễn ra, Phú Quốc đang chứng kiến một trong những chiến dịch đầu tư hạ tầng lớn nhất từ trước đến nay. Không chỉ là cuộc đua về tiến độ, quy mô vốn hay nguồn nhân lực, đây còn là cuộc đua về công nghệ xây dựng.

Lavila Township: Một trong số ít khu đô thị đã vận hành tại Nam Sài Gòn

Khi quỹ đất township quy mô lớn ngày càng khan hiếm tại TP.HCM, Lavila Township nổi lên như một trong số ít quần thể 60ha đã hiện hữu tại Nam Sài Gòn.

Thiên Khôi Group bứt phá vào Top 5 công nghệ bất động sản

Tại giải thưởng VARS Awards 2026, Thiên Khôi Group đã xuất sắc được vinh danh trong "Top 5 đơn vị dẫn đầu phát triển nền tảng công nghệ cho môi giới bất động sản và khách hàng" nhờ hai sản phẩm chiến lược: TKG Proptech và Thiên Khôi HRM.

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh trong 6 tháng đầu năm 2026

Thông tin từ Bộ Tài chính cho thấy, vốn đầu tư thực hiện toàn xã hội trong sáu tháng đầu năm 2026 ước đạt 1.807,8 nghìn tỷ đồng, tăng 12,9% so với cùng kỳ năm trước. Vốn FDI sáu tháng đạt 13,03 tỷ USD, đạt mức cao nhất sáu tháng đầu năm của các năm từ 2022 đến nay. Có ba yếu tố tích cực khiến nguồn vốn FDI tăng mạnh…

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...