-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Làm gì để nhiều người dân mở tài khoản ngân hàng?

Tổng giám đốc Ngân hàng Standard Chartered Việt Nam nói về các giải pháp thúc đẩy người dân mở tài khoản ngân hàng

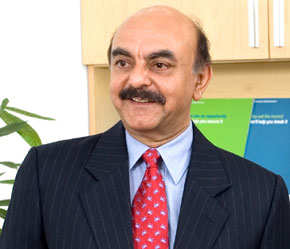

Ông Ashok Sud, Tổng giám đốc Ngân hàng Standard Chartered Việt Nam nói về các giải pháp thúc đẩy người dân mở tài khoản ngân hàng.

Trong các đề xuất của mình tại Diễn đàn doanh nghiệp Việt Nam, Nhóm ngân hàng nhìn nhận chỉ gần 10% dân số Việt Nam mở tài khoản tại ngân hàng là một trong thách thức của ngành này. Nhưng đây phải chăng cũng là cơ hội cho các ngân hàng, thưa ông?

Mọi nền kinh tế đều có mối liên hệ mật thiết giữa thu nhập bình quân trên đầu người và phần trăm dân số có tài khoản ngân hàng. Do hiện tại thu nhập bình quân trên đầu người của Việt Nam gần 1.000 USD một năm, theo đó số lượng người có tài khoản ngân hàng nên ở vào khoảng 20-30% chứ không phải là 10% như hiện nay.

Điều này rõ ràng là thách thức cho Chính phủ đồng thời cũng là cơ hội cho ngành ngân hàng.

Có ba giải pháp để người tiêu dùng Việt Nam chấp nhận mở tài khoản ngân hàng. Thứ nhất, tạo ra một hệ thống ngân hàng an toàn và đáng tin cậy.

Thứ hai, Chính phủ có thể bắt buộc việc mua bán một số sản phẩm có giá trị phải thông qua tài khoản ngân hàng, không sử dụng tiền mặt.

Thứ ba, mở rộng mạng lưới các ngân hàng đem lại sự tiện lợi và giới thiệu các kênh tiên tiến qua Dịch vụ ngân hàng trực tuyến.

Nhóm cũng cho rằng con số 80 ngân hàng đang hoạt động tại Việt Nam là quá nhiều. Tuy nhiên, nhiều nước trên thế giới có số lượng ngân hàng lớn hơn Việt Nam rất nhiều. Vậy tại sao Nhóm ngân hàng lại đưa ra lập luận như vậy?

Ngành ngân hàng cũng như bất kỳ một ngành sản xuất mà ở đó nếu có quá ít người tham gia sẽ không có đủ quy mô, chi phí và kỹ năng. Thêm vào đó, ngân hàng phải có trách nhiệm bảo đảm tiền gửi và nếu nguồn tiền đó không mang lại hiệu quả sẽ gây ra mất niềm tin trong toàn hệ thống ngân hàng nói chung.

Với quy mô dân số Việt Nam hiện nay và số lượng khách hàng sử dụng dịch vụ ngân hàng, tốt hơn là nên có ít ngân hàng hơn và vững mạnh về vốn, mạng lưới, và con người hơn là nhiều ngân hàng. Nghĩa là về chất chứ không phải về lượng. Đây cũng chính là hướng đi tích cực hơn cho sự phát triển của ngành ngân hàng Việt Nam.

Bất cứ nền kinh tế đang phát triển nào cũng đều muốn không phụ thuộc vào đồng đôla và Chính phủ Việt Nam còn gặp khó khăn trong giải quyết vấn đề này một phần vì thiếu những tư vấn của các chuyên gia nước ngoài. Là một chuyên gia kinh nghiệm trong lĩnh vực ngân hàng, theo ông muốn giải quyết tình trạng “đôla hoá”, Việt Nam cần làm gì?

Ngân hàng Nhà nước Việt Nam đã xác định những vấn đề phát sinh trong nửa năm và đã có những biện pháp ban đầu trong việc “giải đô la hóa” bằng việc xác định ba lĩnh vực/mục đích mà theo đó các công ty có thể tiếp cận USD thông qua ngành ngân hàng.

Đó là xuất khẩu; đầu tư nước ngoài; và thanh toán lại những khoản vay bằng USD bởi một công ty Việt Nam.

Đây là bước đi quan trọng đầu tiên và tôi hoàn toàn ủng hộ. Ngoài ra, Chính phủ cũng nên có những biện pháp để dần khuyến khích các giao dịch bằng VND tại các nhà hàng, khách sạn, quầy hàng.

Chúng ta hiểu rằng đây là cả một quá trình và cần phải có thời gian. Còn một điều cũng khá lạ nữa đó là ở Việt Nam các công ty tư nhân cũng thường trả lương cho nhân viên theo tiền Đô la Mỹ!

Đề xuất bổ sung thêm các hành vi vi phạm mới trong lĩnh vực ngân hàng, bất động sản

Tại dự án Bộ luật Hình sự (sửa đổi), Bộ Công an đã đề xuất bổ sung thêm các hành vi mới như hành vi vi phạm quy định về quản lý tài sản bảo đảm; hành vi lấn đất, hủy hoại đất hoặc sử dụng đất không đúng mục đích đã được Nhà nước giao, cho thuê, công nhận quyền sử dụng đất…

Tín dụng bất động sản chiếm 25,73% dư nợ nền kinh tế

Tại báo cáo kết quả hoạt động ngân hàng 6 tháng đầu năm 2026, Ngân hàng Nhà nước cho biết đến cuối tháng 5, tín dụng bất động sản chiếm 25,73% tổng dư nợ nền kinh tế, trong đó tín dụng phục vụ nhu cầu tự sử dụng chiếm 51,97%; tỷ lệ nợ xấu của lĩnh vực này ở mức 2,3%...

Singapore trở thành quốc gia thứ 6 kết nối thanh toán QR xuyên biên giới với Việt Nam

Từ 2/7, khoảng 5 triệu người dùng các ứng dụng thanh toán của Singapore có thể quét mã VietQRGlobal để thanh toán tại Việt Nam mà không cần đổi ngoại tệ. Dịch vụ do NAPAS, Liquid Group và VietinBank triển khai đưa Singapore trở thành quốc gia thứ 6 kết nối thanh toán QR xuyên biên giới với Việt Nam; chiều thanh toán từ Việt Nam sang Singapore dự kiến triển khai trong nửa cuối năm 2026…

Thanh khoản hệ thống ngân hàng vẫn ổn định nhưng áp lực cân đối nguồn vốn ngày càng lớn

Ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ (Ngân hàng Nhà nước), khẳng định thanh khoản của hệ thống ngân hàng vẫn được bảo đảm ổn định. Các tổ chức tín dụng đều đáp ứng đầy đủ nghĩa vụ chi trả tiền gửi, tiền lãi cũng như nhu cầu rút tiền của khách hàng. Tuy nhiên, do tăng trưởng tín dụng liên tục vượt tăng trưởng huy động vốn kể từ năm 2021 nên áp lực cân đối nguồn vốn của các tổ chức tín dụng ngày càng gia tăng…

Dự báo lợi nhuận ròng ngành ngân hàng tăng 16% trong nửa đầu năm 2026

VNBA dự báo lợi nhuận sau thuế của 27 ngân hàng niêm yết tăng khoảng 15% trong quý II/2026 và tăng 16% trong 6 tháng đầu năm so với cùng kỳ…

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Công nghiệp, xây dựng là động lực chính cho con số tăng trưởng GDP 8,18%

Công nghiệp, xây dựng là động lực chính cho con số tăng trưởng GDP 8,18%

Trong bối cảnh tình hình thế giới tiếp tục diễn biến phức tạp, xung đột vũ trang tại Trung Đông kéo dài tác động tiêu cực đến chuỗi cung ứng, giá năng lượng, hàng hóa, chi phí vận tải và thương mại quốc tế... GDP sáu tháng đầu năm 2026 của nước ta vẫn tăng tới 8,18%. Khu vực 2 là động lực chính cho GDP đạt con số trên.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...