-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

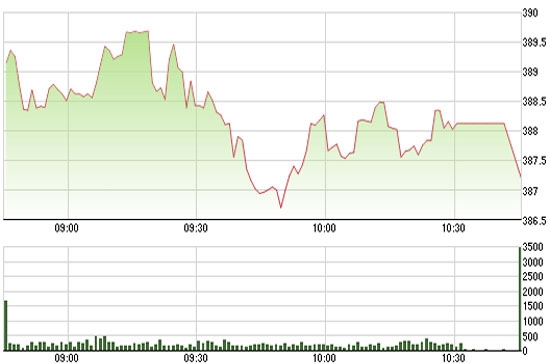

Chứng khoán ngày 7/12: Trở về thực tại

Có lẽ đến hôm nay, nhiều nhà đầu tư đã tạm quên câu chuyện tin đồn hạ trần lãi suất có từ cuối tuần qua

Khi kỳ vọng ở tin tốt nhạt dần, thị trường trở về với thực tại. Nhà đầu tư đối diện với tin xấu, dù không mới, và trạng thái thanh khoản yếu.

Có lẽ đến hôm nay, nhiều nhà đầu tư đã tạm quên câu chuyện tin đồn hạ trần lãi suất có từ cuối tuần qua, cũng là một “lực đỡ” cho sự hồi phục ngắn ngủi đầu tuần.

Tại Hội nghị nhóm các nhà tài trợ cho Việt Nam cuối kỳ 2011 diễn ra hôm qua (6/12), một lần nữa Quỹ Tiền tệ Quốc tế (IMF) có khuyến nghị Việt Nam chưa nên sớm nới lỏng chính sách tiền tệ; cụ thể ở đây là hạ lãi suất. Ngân hàng Nhà nước cũng chưa có bất kỳ một điều chỉnh nào, kể cả các lãi suất điều hành.

Ở những dòng chảy thông tin khác, nhà đầu tư quan tâm đến “câu chuyện T 2” mà một lần nữa đến từ kế hoạch dự tính, báo cáo… của Ủy ban Chứng khoán. Tiếp đến là những gói hỗ trợ, cơ chế mới để kích thích thị trường… Tất cả những điều này đã mài mòn kỳ vọng của nhà đầu tư trong suốt thời gian qua.

Thị trường trở về với thực tại, mà tin xấu vẫn là nỗi ám ảnh, dù không mới. Công ty Chứng khoán Phương Đông (ORS) có thư gửi cổ đông, cùng với kế hoạch hủy niêm yết; ORS phiên này dư bán sàn tới hơn 1,6 triệu đơn vị. Công ty Chứng khoán SME (SMES) lại bị đình chỉ hoạt động môi giới; cổ phiếu SME bị ngừng giao dịch…

Khó khăn của các công ty chứng khoán cũng là vấn đề chung của thị trường, bên cạnh những xáo trộn cục bộ liên quan trực tiếp đến các cổ đông và nhà đầu tư.

Sự hứng khởi đầu tuần này lịm tắt càng khiến nhà đầu tư thận trọng hơn. Dù sao đó cũng là một phép thử cần thiết đối với trạng thái nguồn tiền canh sàn lúc này. Dễ nhận thấy hoạt động bán ra hôm nay khá mạnh tại những cổ phiếu có tính đầu cơ cao. Trên HSX có tới 2/3 mã giảm, nhưng kết quả đó khó phản ánh ở diễn biến chỉ số trong phiên khi có sự gắng gượng của một số mã có ảnh hưởng lớn. Trên HNX, một lực đỡ đáng chú ý cho HNX-Index phiên này có từ đà tăng 1,5% của ACB.

Trong bối cảnh đó, CTD và SJS tiếp tục là hai mã tạo ấn tượng trong một tuần giao dịch trở lại đây, cùng tiếp tục tăng trần.

Trên HSX, thanh khoản đã sụt giảm đáng kể với 18,62% so với phiên trước, với 30,86 triệu cổ phiếu chuyển nhượng thành công. Trên HNX, quy mô giao dịch sụt giảm mạnh khi chỉ có 26,19 triệu cổ phiếu được chuyển nhượng, giảm tới hơn 30% so với phiên hôm qua.

Qua phiên này, VN-Index mất mốc 390 điểm khi giảm 2,99 điểm (0,77%); HNX-Index về mức 62,51 điểm, giảm 0,27 điểm (0.43%). Dường như thị trường đang trở lại với hướng trượt nhẹ cùng thanh khoản thấp như trước thời điểm có sự hồi phục ngắn ngủi đầu tuần, khi thiếu vắng các thông tin có sức tác động đủ mạnh.

Blog chứng khoán: Trụ bập bênh, giằng co chưa kết thúc

Thị trường tiếp tục phân hóa trên nền thanh khoản thấp còn VNI thì “bập bênh” giữa các trụ. Hôm nay khi cổ phiếu ngân hàng suy yếu, nhóm Vin đã phục hồi kịp thời giữa sắc xanh cho chỉ số dù mức tăng không đáng kể.

Thị trường tiếp tục phân hóa, khối ngoại bán ròng ngàn tỷ

Thanh khoản phiên chiều nay tăng khoảng 32% so với phiên sáng nhưng giá trị tuyệt đối cũng chỉ hơn 7,7 ngàn tỷ đồng khớp lệnh ở HoSE. Sức mua vẫn quá yếu để có thể thay đổi trạng thái giằng co.

Nhóm chứng khoán tăng mạnh, tiền “vòng” sang cổ phiếu vừa và nhỏ

Các cổ phiếu dẫn dắt không mạnh trong phiên sáng nay nhưng khá ổn định, giữ nhịp tốt cho chỉ số. Điều này tạo điều kiện cho dòng tiền nóng hoạt động tích cực hơn, duy trì phân hóa tổng thể và đặc biệt sôi động ở nhóm cổ phiếu vừa và nhỏ.

VN-Index giảm gần 17 điểm, thị trường chứng khoán dự báo tích lũy

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 30/6/2026

Blog chứng khoán: Tâm lý khá vững

Việc VIC và VHM đảo chiều không phải là bất ngờ. Điều quan trọng là VNI bị ép xuống thì thị trường phản ứng thế nào. Diễn biến hôm nay cho thấy tâm lý khá vững, dù dòng tiền còn hạn chế.

Ngày 22/6/2026, Ủy ban nhân dân Thành phố Hà Nội đã đồng loạt khởi công 5 tuyến đường sắt đô thị (metro) với tổng chiều dài khoảng 303,5 km và tổng mức đầu tư sơ bộ khoảng 1.315.256 tỷ đồng, đặt mục tiêu cơ bản hoàn thành vào năm 2030.

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước chính thức được khai trương sáng ngày 29/6/2026 tại trụ sở Sở Giao dịch Chứng khoán Hà Nội. Sự kiện đánh dấu bước tiến quan trọng trong quá trình hình thành và phát triển thị trường carbon tại Việt Nam.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...