-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

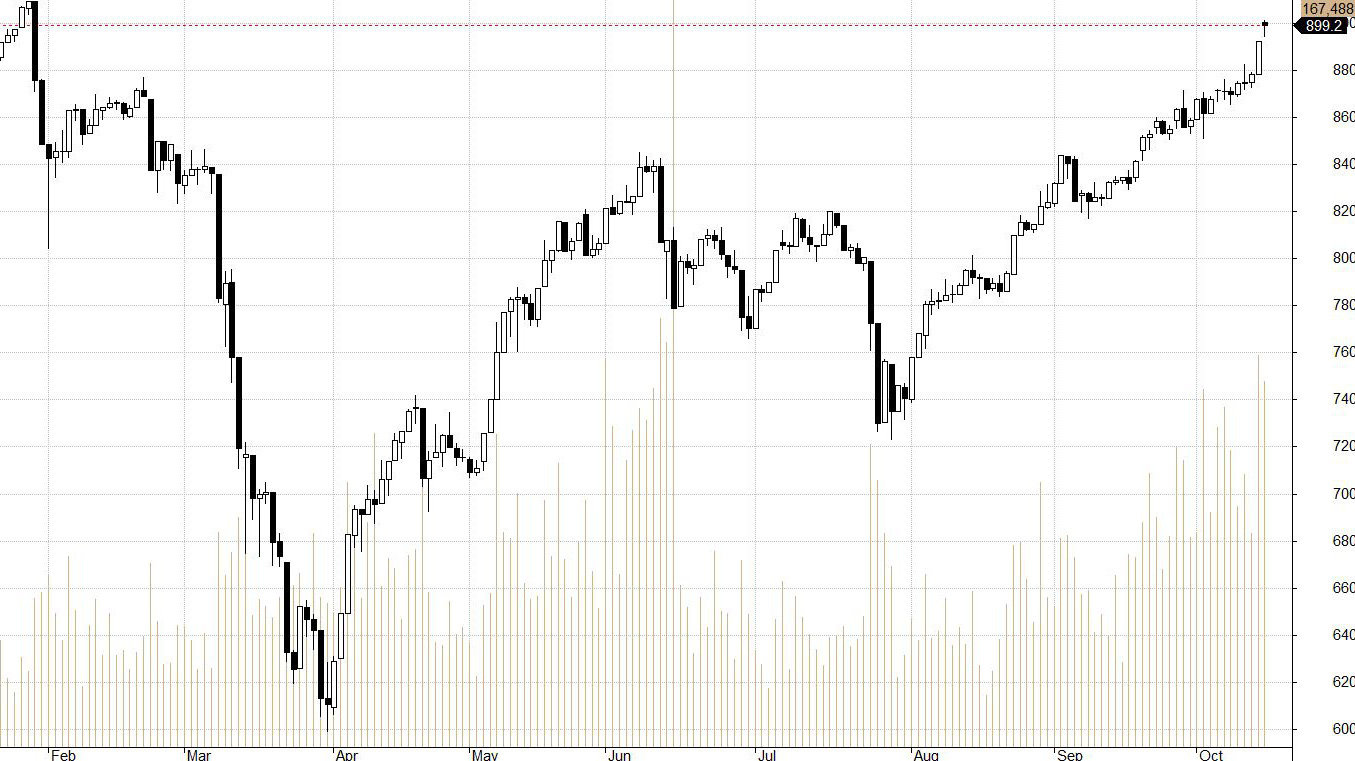

Blog chứng khoán: Đỉnh gần đâu đây

Kể cả khi có nhịp đẩy ATC giúp đáo hạn phái sinh thuận lợi thì hôm nay thị trường cũng cũng hơi đuối.

Những nỗ lực đẩy VN30 lên trong đợt đóng cửa cũng không tạo nhiều hiệu ứng. Cổ phiếu đa số vẫn giảm và lực Short dày lên đáng kể ở F2.

Phiên đáo hạn phái sinh thường có bất ngờ, hôm nay cũng không ngoại lệ. Chỉ có điều trước khi kịch được trình chiếu, thị trường đã không thể tạo thay đổi nào lớn đáng kể. Trừ một chút hưng phấn nhẹ lúc mở cửa, gần như cả thời gian còn lại, VNI chỉ cố gắng neo giữ để khỏi đỏ.

Các con số lợi nhuận bắt đầu xuất hiện nhiều hơn, một số gây "sốc" cho những ai chậm tin, còn đa số thì biết rồi. Vì thế mới có hiện tượng bùng nổ sớm rồi xả hàng tưng bừng. HPG chỉ là một đại diện dễ nhìn nhất vì thanh khoản quá cao. Rất nhiều cổ phiếu khác đã không còn chút hiệu ứng nào của kết quả kinh doanh nữa. Có lẽ cũng giống như các mùa báo cáo khác, đến khi những con số quan trọng nhất xuất hiện thì thị trường cũng có nguy cơ đạt đỉnh.

Ở những thời điểm có nhiều tin hỗ trợ như lúc này, điều quan trọng nhất là nghĩ về phía bán: Với mức thanh khoản cực cao tức là có nhiều nhà đầu tư không muốn giữ cổ phiếu lại nữa. Lợi nhuận doanh nghiệp chỉ là một cái cớ để lôi kéo sức cầu nhiều hơn, tạo thuận lợi cho việc chốt lời. Các yếu tố cơ bản có thể thay đổi sau khi cộng thêm kết quả kinh doanh quý 3, nhưng trong ngắn hạn, cung cầu mới là yếu tố chi phối.

Lượng tiền nằm trong thị trường đã gần tới con số kỷ lục: Ngưỡng lịch sử của dòng vốn nội (không tính thỏa thuận) trong một vòng T3 là hơn 22.600 tỷ tại đỉnh tháng 6 vừa qua. Cuối tuần trước đã là trên 23.600 tỷ và đến hôm nay khoảng 22.400 tỷ. Giá trị khớp lệnh hôm nay cũng xấp xỉ 9.400 tỷ, chỉ thấp hơn phiên tháo chạy ngày 11/6 khoảng 6,5%. Tiền là rất nhiều.

Vấn đề còn lại là tiền nhiều có giúp cổ phiếu đi cao hơn được hay không. Một vài mã lớn có thể xoay vòng đưa chỉ số lên nhưng mang tính kỹ thuật nhiều hơn. Tỷ lệ lợi nhuận ngắn hạn đang ở mức rất thấp cho thấy sự phân hóa là quá sâu sắc. Các cổ phiếu bùng nổ một vài ngày rồi lại thay đổi sang mã khác nên khả năng luân chuyển tiền kịp thời và đúng địa chỉ trở thành bài toán khó.

Thị trường phái sinh hôm nay có sự tách biệt đáng kể giữa F1 và F2. Điểm chung là đầu phiên cả hai hợp đồng này đều tăng mạnh, basis chuyển dương, thậm chí F1 còn gần 9 điểm trước khi VN30 có giá mở cửa. Cơ hội tốt cho Short cả hai hợp đồng nhưng F2 lợi thế hơn thì basis có thể chuyển âm trở lại nhiều hơn khi VN30 có chuyển biến không tốt vì kỳ hạn dài sẽ nhạy cảm hơn. Ở phiên đáo hạn, nếu VN30 được kéo sớm thì thường sẽ có nhịp chỉnh trong ngày và ngược lại, giảm trước thì dễ tăng về sau. F1 ngay đầu phiên đã lên 901-902, ngay sát ngưỡng cản của VN30, nghĩa là trừ phi VN30 thật sự mạnh hơn nữa, còn không sẽ chững lại ở mức này, tức là F1 có rủi ro rất thấp khi Short ở đây (chiết khấu rủi ro trước 10 điểm).

Thị trường trong phiên yếu và F2 rất nhạy cảm, basis trong nhịp điều chỉnh của VN30 được kéo rộng ra gần -7 điểm trong buổi sáng. F2 tiếp tục phản ánh sự nghi ngờ cao độ, basis duy trì tối thiểu -4 điểm bất kể các nhịp tăng của VN30 sau đó. Đến cuối phiên F2 cũng không biến động theo nhịp đẩy giá ATC. Khối lượng giao dịch tăng 2,5 lần so với hôm qua, OI tăng thêm 6.155 hợp đồng nữa (81%). Như vậy lực Short đã gia tăng đáng kể với kéo dãn basis tới hơn 10 điểm. Giữ Short F2.

Biến động cuối phiên hôm nay không đáng kể vì thực tế VN30 vẫn đóng cửa ở gần đỉnh cao nhất phiên và nếu nhìn theo ngày thì vẫn là đỉnh của chu kỳ. Vì vậy bên Long cơ bản vẫn đạt được mục đích. Lúc này chỉ còn một số cổ phiếu đang thu hút dòng tiền cực lớn là biến số: MSN lần đầu tiên trong nhịp tăng này không còn được đẩy lên quá 2% nữa. HPG thanh khoản khủng sẽ dẫn đến đâu? TCB nay rõ là bị xả. VIC là bất ngờ mới duy nhất.

Giới phân tích bi quan về giá vàng trước thềm báo cáo việc làm Mỹ

Báo cáo việc làm phi nông nghiệp tháng 6 của Mỹ sẽ giữ vai trò chủ chốt trong việc quyết định động thái tiếp theo của Fed, từ đó chi phối đường đi của giá vàng...

Vượt kế hoạch 6 tháng, phân bón Cà Mau tiếp tục bứt phá

Với nền tảng sản xuất ổn định, thị trường tiếp tục được mở rộng và hệ thống phân phối ngày càng được củng cố, Tổng Công ty Phân bón Dầu khí Cà Mau (PVCFC; Hose: DCM; đơn vị thành viên của Petrovietnam) đang duy trì đà tăng trưởng tích cực, tạo động lực cho việc hoàn thành các mục tiêu sản xuất kinh doanh năm 2026.

Xu thế dòng tiền: Cổ phiếu trụ thất bại, thị trường sẽ ra sao?

Tuần qua VN-Index tăng 47,38 điểm thì riêng VIC và VHM đã đem về hơn 54 điểm. Điều này cho thấy sự phụ thuộc cực lớn vào các cổ phiếu trụ, trong khi chính hai mã này lại đang trong nhịp kiểm định lại đỉnh cao lịch sử.

VN-Index cần tích lũy thêm cho nhịp tăng điểm bền bỉ hơn

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường tuần từ 29/6-3/7/2026.

Khối ngoại bất ngờ mua ròng phiên cuối tuần

Một điểm sáng đáng chú ý trong phiên giao dịch cuối tuần là khối ngoại đã đảo chiều mua ròng 316,2 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ mua ròng 325 tỷ đồng.

35 năm trước, Thời báo Kinh tế Việt Nam ra đời cùng với sự đổi mới, đặc biệt là đổi mới kinh tế của đất nước, đã đồng hành và có những đóng góp, dù còn rất nhỏ bé, cho công cuộc xây dựng kinh tế đất nước. Tròn 6 năm kể từ năm 2020, Tạp chí Kinh tế Việt Nam lại tiếp tục song hành cùng sự nghiệp phát triển kinh tế đất nước. Và với sự ra mắt đồng thời hai nền tảng công nghệ Asko CMS và Askonomy vào ngày 26/6/2026, Tạp chí Kinh tế Việt Nam – VnEconomy - Vietnam Economic Times nguyện sẽ đồng hành cùng Kỷ nguyên vươn mình của đất nước.

Ông Nguyễn Đức Hiển: Nguồn thông tin có giá trị với công tác hoạch định chính sách

Ông Nguyễn Đức Hiển: Nguồn thông tin có giá trị với công tác hoạch định chính sách

Phó Trưởng ban Chính sách, chiến lược Trung ương Nguyễn Đức Hiển tin tưởng VnEconomy/Tạp chí Kinh tế Việt Nam sẽ tiếp tục có những bước phát triển mạnh mẽ, hiện thực hóa mục tiêu trở thành tổ hợp truyền thông đa nền tảng, hiện đại, chất lượng cao, đóng góp nhiều hơn nữa cho sự phát triển của đất nước.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...