Doanh nghiệp siêu nhỏ “thở phào” khi được phép sử dụng nhân sự gia đình làm kế toán

Hoàng Sơn

27/05/2026, 20:10

Thông tư 58/2026/TT-BTC mở ra hướng quản lý kế toán nhẹ nhàng hơn cho doanh nghiệp siêu nhỏ, cho phép doanh nghiệp sử dụng người thân trong gia đình làm kế toán, không còn bắt buộc bố trí kế toán trưởng, qua đó giúp giảm áp lực chi phí và phù hợp hơn với thực tế vận hành của các mô hình kinh doanh nhỏ…

Được phép sử dụng nhân sự gia đình làm kế toán

Một điểm mới đáng chú ý trong Thông tư số 58/2026/TT-BTC về hướng dẫn chế độ kế toán

cho doanh nghiệp siêu nhỏ nằm ở cách tiếp cận trong công tác

tổ chức kể toán. Thông

tư có hiệu lực và áp dụng cho các năm tài

chính từ ngày 1/7/2026 trở đi.

Theo đó, điểm dễ nhận ra

nhất là quy định về nhân sự kế toán đã được nới lỏng đáng kể.

Cụ thể, doanh nghiệp không còn bị bó buộc phải thuê kế toán trưởng

như trước, mà hoàn toàn có thể sử dụng chính người thân trong gia đình như cha mẹ đẻ, cha mẹ nuôi, vợ chồng, con cái hoặc anh chị em ruột làm

kế toán.

Đồng thời, doanh nghiệp cũng không bắt buộc

phải bố trí kế toán trưởng; trường hợp phân công phụ trách kế toán thì người

này được ký thay kế toán trưởng trên các chứng từ, sổ kế toán và báo cáo tài

chính.

Cách làm này giúp nhiều doanh nghiệp gia đình,

cơ sở sản xuất nhỏ tiết giảm đáng kể chi phí thuê ngoài và linh hoạt hơn trong quản

trị.

Song song với đó, cách ghi chép kế toán cũng được điều chỉnh

theo hướng đơn giản, bám sát phương pháp nộp thuế giá

trị gia tăng và thuế thu nhập mà doanh nghiệp lựa chọn.

Thứ

nhất, với doanh nghiệp siêu

nhỏ nộp thuế giá trị gia tăng và thuế thu nhập doanh nghiệp theo tỷ lệ phần

trăm trên doanh thu.

Hệ

thống chứng từ chủ yếu xoay quanh hóa đơn và các giấy tờ liên quan đến doanh

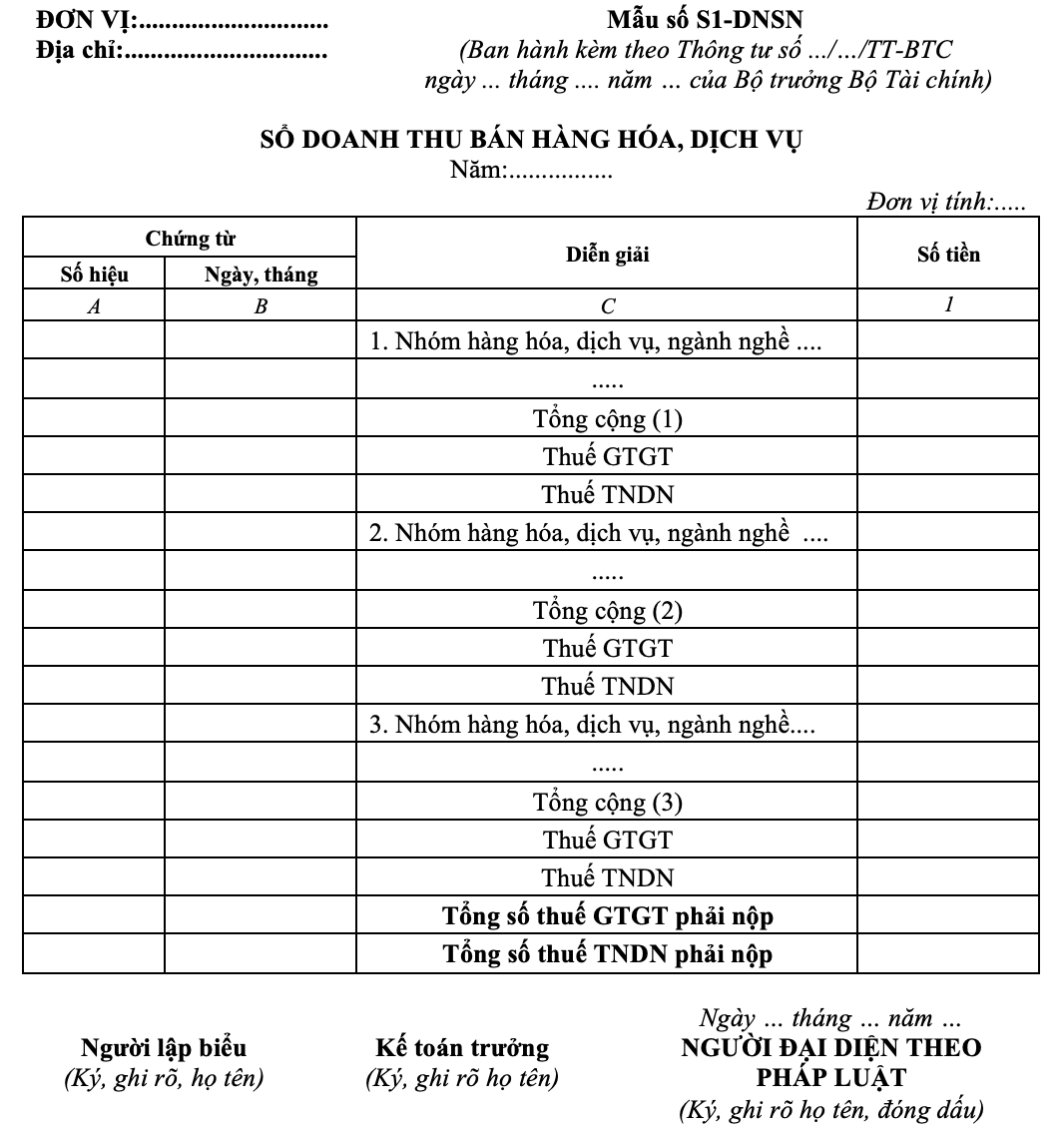

thu. Việc ghi chép cũng được rút gọn, chỉ cần theo dõi trên Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1-DNSN) là có thể đáp ứng yêu cầu.

Nguồn: Thông tư 58/2026/TT-BTC

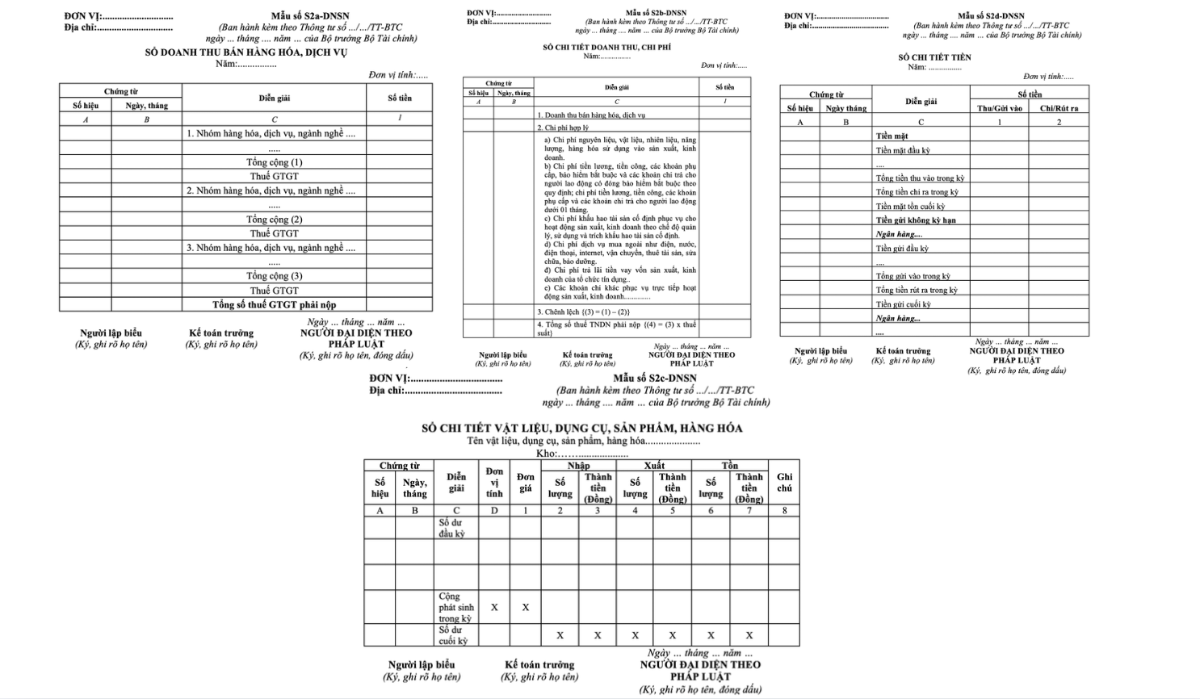

Thứ hai, đối với doanh nghiệp siêu nhỏ nộp thuế giá trị gia

tăng theo tỷ lệ phần trăm trên doanh thu và nộp thuế thu nhập doanh nghiệp trên

thu nhập tính thuế.

Phạm

vi chứng từ có mở rộng hơn nhưng vẫn giữ theo hướng tối giản. Ngoài hóa đơn, doanh

nghiệp có thể sử dụng thêm bảng kê mua

hàng hóa, dịch vụ không có hóa đơn cùng các chứng từ khác để làm chứng từ

kế toán xác định doanh thu, chi phí và thu nhập chịu thuế.

Nguồn: Thông tư 58/2026/TT-BTC

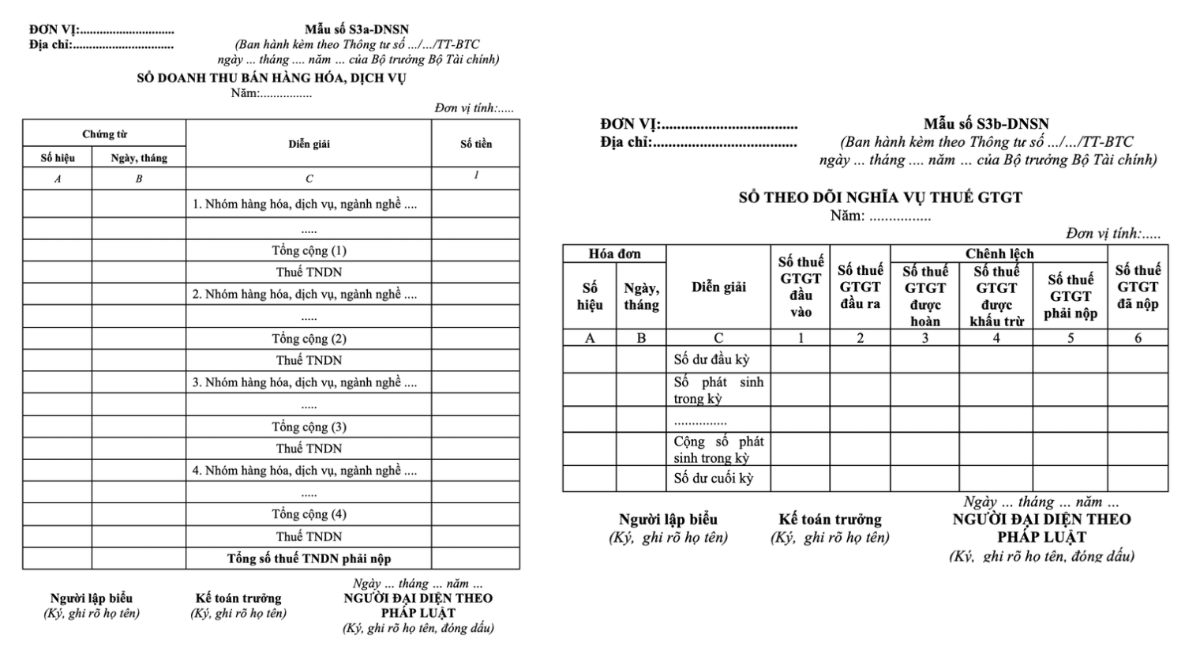

Thứ ba, đối với trường hợp doanh nghiệp siêu nhỏ nộp thuế giá

trị gia tăng theo phương pháp khấu trừ và nộp thuế thu nhập doanh nghiệp theo

tỷ lệ phần trăm trên doanh thu thì bộ chứng từ vẫn xoay quanh các yếu tố quen thuộc như

hóa đơn, bảng kê và tài liệu liên quan đến doanh thu, chi phí.

Nguồn: Thông tư 58/2026/TT-BTC

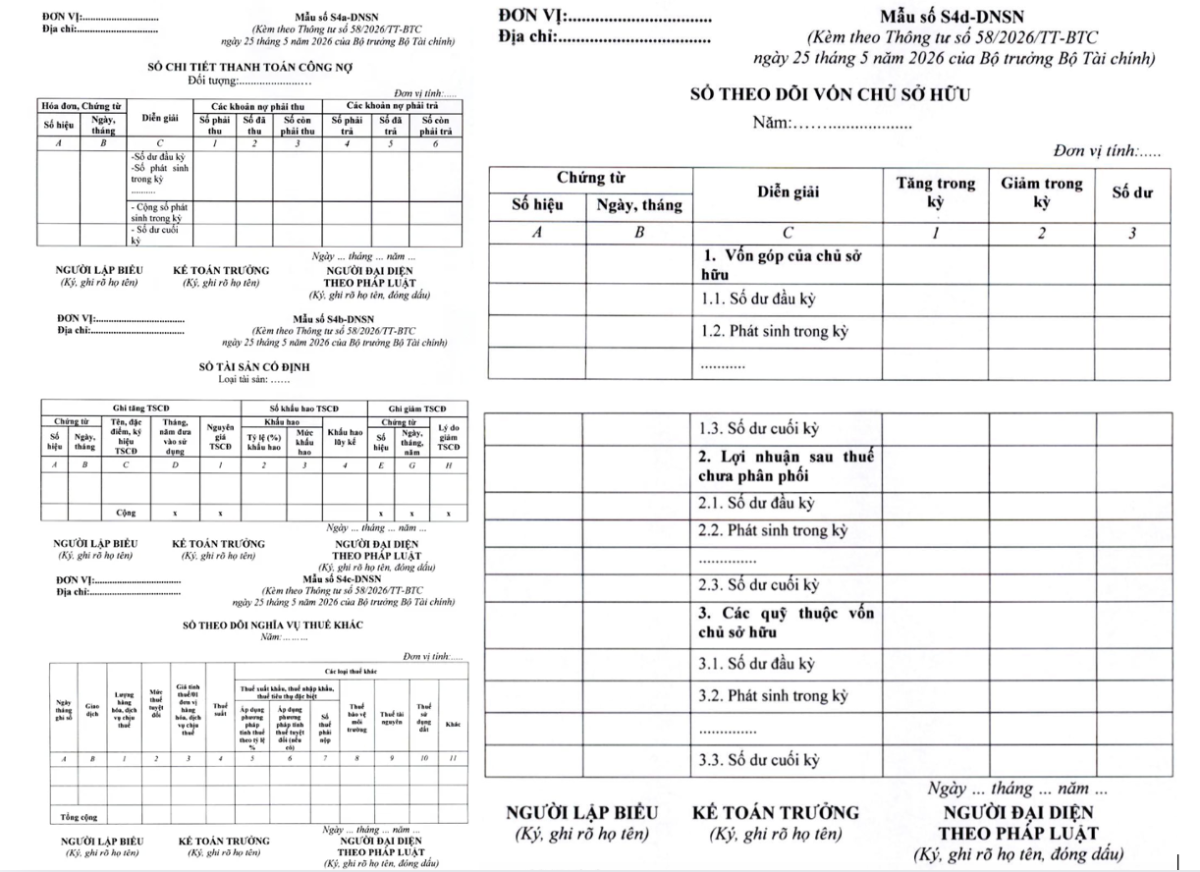

Thứ tư, doanh nghiệp siêu nhỏ nộp thuế giá trị gia tăng theo

phương pháp khấu trừ và nộp thuế thu nhập doanh nghiệp trên thu nhập chịu thuế sẽ yêu cầu hệ thống sổ sách đầy đủ hơn nhưng doanh nghiệp vẫn sử

dụng hóa đơn, bảng kê mua hàng hóa, dịch vụ không có hóa đơn và các chứng từ

khác để chứng từ kế toán xác định doanh thu, chi phí và thu nhập chịu

thuế.

Nguồn: Thông tư 58/2026/TT-BTC

Thông tư số 132/2018/TT-BTC trước đây yêu cầu doanh nghiệp siêu nhỏ áp dụng hệ thống tài khoản kế toán khi tính thuế thu nhập doanh nghiệp trên thu nhập chịu thuế nhưng Thông tư 58/2026/TT-BTC đã loại bỏ nội dung này.

Việc

chuyển từ mô hình kế toán theo tài khoản sang hình thức ghi sổ đơn giản theo

phương pháp tính thuế được đánh giá là giảm tải thủ tục, tạo điều kiện để các mô hình kinh

doanh nhỏ dễ dàng hoạt động và chuyển đổi sang khu vực chính thức một cách thuận

lợi hơn.

Một

thay đổi quan trọng khác là việc tinh giản nghĩa vụ báo cáo. Doanh nghiệp nộp

thuế thu nhập doanh nghiệp theo tỷ lệ phần trăm trên doanh thu sẽ không phải nộp

báo cáo tài chính nếu không có yêu cầu cụ thể từ cơ quan quản lý.

Trường

hợp cần lập báo cáo, hệ thống cũng được rút gọn chỉ còn hai báo cáo cơ bản gồm báo cáo tình hình tài chính

và báo cáo kết quả hoạt động kinh doanh, giúp doanh nghiệp dễ dàng theo dõi và giảm đáng kể chi phí kế toán.

Ngoài ra, doanh nghiệp siêu nhỏ vẫn có quyền lựa chọn áp dụng chế độ kế toán

dành cho doanh nghiệp nhỏ và vừa nếu thấy phù hợp hơn với hoạt động của mình.

Tuy nhiên, một khi đã lựa chọn thì phải duy trì ổn định trong suốt năm tài

chính, và chỉ được thay đổi vào đầu năm tài chính kế tiếp để đảm bảo tính nhất quán, Thông tư nêu rõ.

Đối với hộ kinh doanh hoặc cá nhân kinh doanh chuyển đổi sang mô hình doanh

nghiệp, nguyên tắc áp dụng cũng tương tự. Nếu đã chọn áp dụng theo Thông tư này

thì cần duy trì trong cả năm, kể cả khi giữa năm có sự thay đổi về điều kiện áp

dụng thì vẫn tiếp tục cho đến hết kỳ tài chính hiện tại, sau đó mới chuyển sang

chế độ phù hợp hơn.

Cục Thuế nêu 4 lý do doanh nghiệp sai phạm khi sử dụng hai sổ kế toán

18:40, 09/04/2026

Doanh nghiệp siêu nhỏ được hưởng cơ chế ghi sổ kế toán đơn giản

21:37, 28/01/2026

Hộ kinh doanh dưới ngưỡng chịu thuế được miễn ghi sổ kế toán

Giá USD tự do tăng nhanh nhưng vẫn thấp hơn ngân hàng khoảng 100 đồng

Trong phiên giao dịch hôm nay (15/6), tỷ giá USD tự do tăng 50 - 60 đồng so với cuối tuần trước, trong khi Ngân hàng Nhà nước có nhịp nâng tỷ giá trung tâm mạnh hơn thường lệ với mức tăng 10 đồng. Tuy nhiên, khoảng cách gần 100 đồng giữa thị trường tự do và ngân hàng cùng diễn biến giá mua USD tại các nhà băng cho thấy áp lực vẫn trong tầm kiểm soát…

Lãi suất qua đêm giảm mạnh về 3,5%/năm

Lãi suất liên ngân hàng qua đêm giảm mạnh về 3,5%/năm vào ngày 12/6, thấp hơn đáng kể so với vùng hai chữ số ghi nhận đầu tháng. Tuy nhiên, diễn biến giữa các kỳ hạn chưa đồng nhất, trong bối cảnh lãi suất 1 - 3 tháng vẫn neo cao và Ngân hàng Nhà nước tiếp tục điều tiết vốn qua nhiều công cụ khác nhau…

TMR xếp hạng tín nhiệm Mcredit mức A-, triển vọng Ổn định

Công ty Tài chính Tín dụng Tiêu dùng TNHH MB Shinsei (Mcredit) vừa hoàn tất công tác xếp hạng tín nhiệm cùng tổ chức xếp hạng TMR, qua đó tiếp tục nâng cao tính minh bạch trong hoạt động tài chính và hỗ trợ kế hoạch huy động vốn tại thị trường trong nước.

Giá vàng tăng mạnh, giá dầu lao dốc sau tin Mỹ - Iran đạt thỏa thuận

Tuần này, sự kiện quan trọng nhất đối với nhà đầu tư trên thị trường vàng là cuộc họp chính sách tiền tệ đầu tiên của Cục Dự trữ Liên bang Mỹ (Fed) dưới sự chủ trì của tân Chủ tịch Kevin Warsh...

Giá vàng giảm hai tuần liên tiếp

Dù hồi phục trong hai phiên ngày thứ Năm và thứ Sáu, giá vàng vẫn giảm trong tuần này...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)