-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

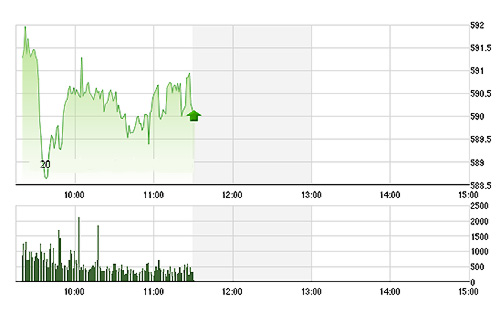

Chứng khoán sáng 9/10: Bình yên ngày “hàng” về

Có thể thấy thị trường đang phân hóa trên cơ sở áp lực chốt lời ngắn hạn khác nhau

Lượng hàng lớn T 3 bắt đầu có thể bán được trong sáng nay và thị trường chững loại để nghe ngóng. Áp lực bán có tăng lên nhưng dòng tiền vào rất tốt đã đẩy thanh khoản tăng.

Phiên bùng nổ đầu tiên cách hôm 6/10 đã ghi nhận mức thanh khoản đột biến cao với 3.232 tỷ đồng khớp lệnh và 3.643,9 tỷ đồng tính cả thỏa thuận. Hầu hết lượng hàng mua trong ngày này đã có lãi và điều đó đồng nghĩa với áp lực chốt lời có thể tăng.

Thị trường hầu như đi ngang sáng nay ở mức cao do áp lực bán ra tương đối mạnh. VN-Index chốt phiên sáng tăng 0,55%, VN30 tăng 0,65%, HNX-Index tăng 0,54%, HNX30 tăng 0,65%.

Thanh khoản rất tốt với mức tăng giá nói trên: hai sàn khớp lệnh 1.501,5 tỷ đồng, tăng 9% so với hôm qua và lớn hơn một nửa so với tổng mức giao dịch khớp lệnh của ngày T 3.

Quy mô giao dịch lớn trong ngày hàng về tài khoản thể hiện sức mua rất tích cực. Với mức lợi nhuận có thể hiện thực hóa, các nhà đầu cơ ngắn hạn có khả năng giao dịch ngay lập tức vì tại ngày T 3, còn tồn một lượng hàng lớn mua được ở giá thấp.

Độ rộng thị trường thể hiện một phiên sáng khá bình yên: HSX ghi nhận 106 mã tăng/91 mã giảm, VN30 có 17 mã tăng/6 mã giảm. HNX có 60 mã tăng/81 mã giảm nhưng HNX30 có 12 mã tăng/10 mã giảm.

Các blue-chips vẫn tiếp tục là trụ cột cho thị trường hôm nay. Nhóm dầu khí, ngân hàng đủ lớn để nâng đỡ các chỉ số ở mức cao, mặc dù biến động trong phiên cho thấy có rất ít đột biến.

GAS tăng 1,68%, PVD tăng 1,88% và trọn bộ dầu khí lớn ở HNX tăng giá: PVS tăng 2,7%, PVG tăng 2,17%, PVC tăng 1,9%, PVB tăng 2,96%, PGS tăng 1%. Các mã dầu khí mạnh là nguyên nhân giúp HNX tuy có độ rộng thu hẹp nhưng các chỉ số vẫn tăng.

Nhóm ngân hàng có MBB giảm 0,66% là mã duy nhất yếu. Còn lại CTG tăng 0,49%, BID tăng 1,24%, EIB tăng 1,75%, STB tăng 2,22%, ACB tăng 1,98%, SHB và VCB tham chiếu.

Nhóm bảo hiểm chỉ còn duy nhất BVH tăng 2,78% là đáng chú ý. Bất động sản cũng bắt đầu phân hóa tăng giảm; HAG tăng 2,67%, ITA tăng 5%, NTL tăng 0,67% nhưng nhiều mã giảm hoặc tham chiếu như TDH, VCG, KBC, HUT, SCR... Các mã chứng khoán cũng không ổn định với HCM tăng 0,8%, VND tăng 0,75%, SHS tăng 1,43% nhưng KLS, BVS tham chiếu, SSI giảm 0,4%...

Từ biến động của những mã bảo hiểm, chứng khoán và bất động sản, có thể thấy thị trường đang phân hóa trên cơ sở áp lực chốt lời ngắn hạn khác nhau. Dòng tiền đổ vào thị trường tốt để nâng đỡ, nhưng không tạo nên được mức tăng giá đồng loạt.

Nhà đầu tư nước ngoài tiếp tục giao dịch mạnh sáng nay với 116,4 tỷ đồng giải ngân ở HSX. VIC, HQC, BVH, HBC, SSI, DPM, VCB là những mã được mua đáng chú ý nhất.

Blog chứng khoán: Phản ứng khá thất vọng

Mặc dù số liệu vĩ mô 6 tháng 2026 có thể đã được thị trường biết trước từ hôm qua nhưng phản ứng hôm nay vẫn khá thất vọng: Blue-chips yếu ớt, cổ phiếu giảm diện rộng và đặc biệt là thanh khoản vẫn rất kém.

Cổ phiếu chứng khoán nhỏ tăng rực rỡ, tiền nóng đang tìm cơ hội?

Nhóm blue-chips tiếp tục yếu ớt trong phiên chiều nay khiến VN-Index không có cơ hội đổi màu. Tuy nhiên thị trường cũng sôi động hơn với diễn biến của nhiều mã vừa và nhỏ. Cổ phiếu chứng khoán nổi bật.

Phản ứng tiêu cực bất ngờ trước tin tốt, thị trường đồng loạt giảm

Mức tăng kỷ lục của GDP quý 2/2026 xuất hiện trong giờ giao dịch, CPI tháng 6 cũng đã hạ nhiệt… không giúp thị trường khởi sắc hơn. Càng về cuối phiên áp lực bán hạ giá càng tăng khiến cổ phiếu giảm la liệt.

Blue-chips đồng loạt giảm, dòng tiền chờ giá thấp

Thanh khoản nhóm VN30 chiều nay tăng nhưng cổ phiếu đã “đổi màu” trên diện rộng. VIC và VHM vẫn nỗ lực giữ giá nhưng không thể giữ sắc xanh cho VN-Index đến phút cuối.

Cổ phiếu dẫn dắt phân hóa, thanh khoản sụt giảm mạnh

Nhóm ngân hàng điều chỉnh đồng loạt sáng nay khiến VN-Index mất đi động lực quan trọng. Tuy nhiên may mắn là VIC, VHM lại nổi lên hỗ trợ, trong đó toàn bộ điểm số đến từ VHM tăng 1,61%.

Nhìn lại di sản và thành tựu của Thời báo Kinh tế Việt Nam (nay là Tạp chí Kinh tế Việt Nam) trong 35 năm qua, giá trị lớn nhất không chỉ đo bằng lượng thông tin phục vụ bạn đọc hàng ngày, hàng giờ, cũng không chỉ ở tên gọi và số lượng các ấn phấm báo chí đã phát hành, mà còn được thể hiện ở tư duy bứt phá của những thế hệ lãnh đạo được giao nhiệm vụ thực hiện sứ mệnh phát triển “dòng thông tin kinh tế phục vụ công cuộc kiến tạo và phát triển đất nước”.

Công nghiệp, xây dựng là động lực chính cho con số tăng trưởng GDP 8,18%

Công nghiệp, xây dựng là động lực chính cho con số tăng trưởng GDP 8,18%

Trong bối cảnh tình hình thế giới tiếp tục diễn biến phức tạp, xung đột vũ trang tại Trung Đông kéo dài tác động tiêu cực đến chuỗi cung ứng, giá năng lượng, hàng hóa, chi phí vận tải và thương mại quốc tế... GDP sáu tháng đầu năm 2026 của nước ta vẫn tăng tới 8,18%. Khu vực 2 là động lực chính cho GDP đạt con số trên.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...