Xung đột ở Iran

Trong bối cảnh chiến sự tại Iran leo thang, làm gia tăng lo ngại xung đột có thể lan rộng ra toàn khu vực, nhiều quốc gia trên thế giới đã kêu gọi các bên sớm nối lại đàm phán

Thứ Sáu, 17/04/2026

Kevin Nguyễn

17/04/2026, 08:00

Eo biển Hormuz chỉ là một dải nước hẹp giữa Iran và Oman, nhưng lại đóng vai trò như “van năng lượng” của kinh tế toàn cầu. Khi van này vận hành không trơn tru, áp lực không dừng lại ở Trung Đông mà lập tức dồn về châu Á - khu vực tiêu thụ dầu lớn nhất và cũng là công xưởng của thế giới.

Cuộc gặp mới đây giữa Mỹ và Iran không tạo được đột phá như kỳ vọng đã khiến thị trường tiếp tục duy trì tâm lý thận trọng. Dù chưa xuất hiện một cú sốc nguồn cung lớn, giới giao dịch vẫn phải tính tới khả năng rủi ro kéo dài quanh một trong những điểm nghẽn chiến lược quan trọng nhất thế giới.

Điều đáng chú ý là trong nhiều trường hợp, thị trường không cần chờ tới khi eo biển Hormuz bị phong tỏa hoàn toàn mới phản ứng. Chỉ cần rủi ro tăng lên, một chuỗi chi phí đã bắt đầu hình thành: phí bảo hiểm tàu biển tăng, cước vận tải leo thang, thời gian giao hàng kéo dài và doanh nghiệp buộc phải nâng tồn kho dự phòng.

Với châu Á, các chi phí này không chỉ dừng ở nhập khẩu năng lượng. Chúng nhanh chóng lan vào giá điện, chi phí sản xuất và cuối cùng là giá hàng xuất khẩu. Điều đó khiến khu vực này trở thành nơi “khuếch đại” mọi rung lắc từ Hormuz.

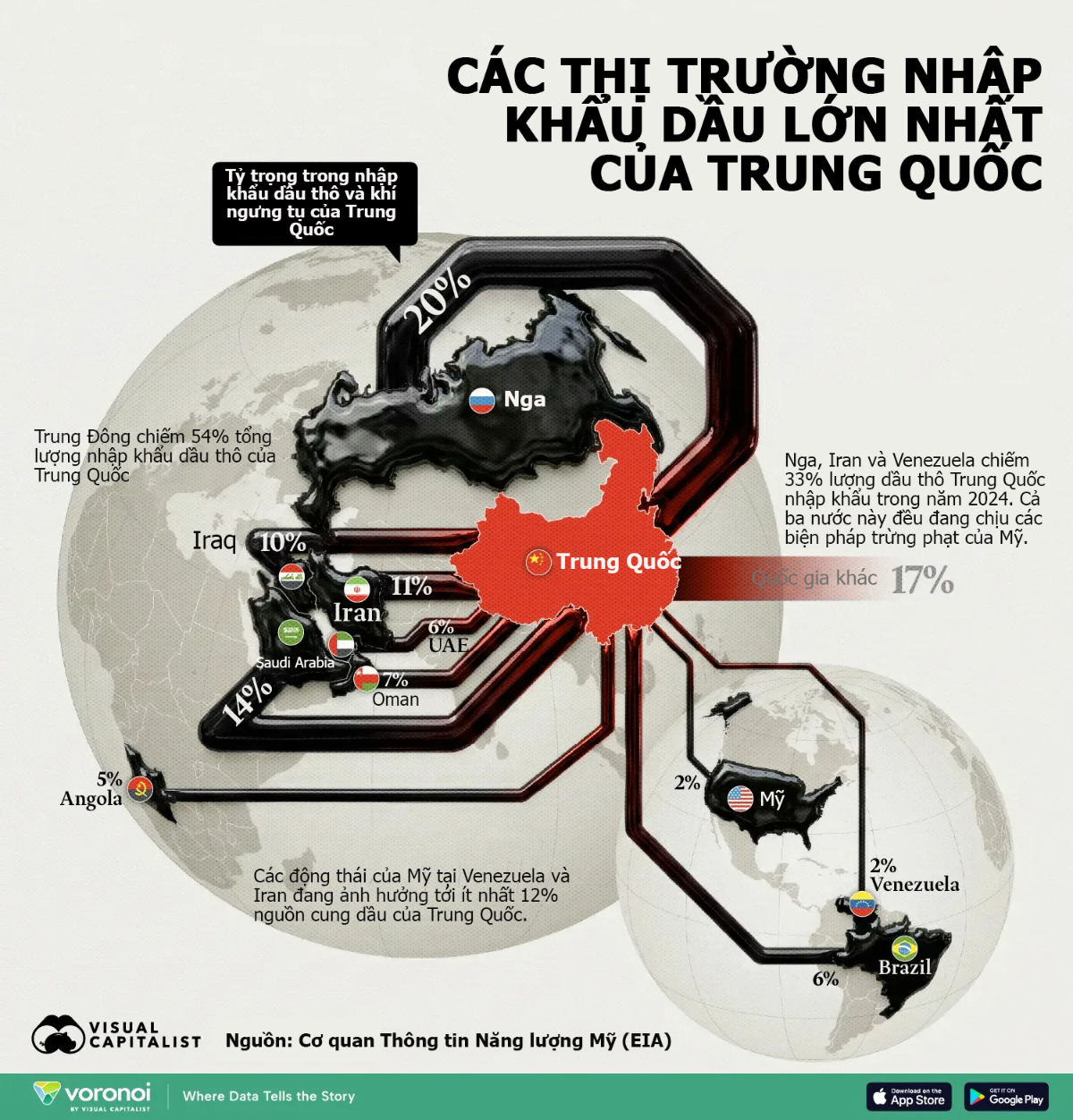

Trong nhiều thập niên, trọng tâm tiêu thụ năng lượng toàn cầu đã dịch chuyển dần từ phương Tây sang phương Đông. Nếu trước đây Mỹ và châu Âu là những thị trường nhập khẩu lớn nhất, thì hiện nay châu Á mới là khu vực hấp thụ phần lớn dầu thô từ Trung Đông.

Trung Quốc là nước nhập khẩu dầu lớn hàng đầu thế giới và có mức độ phụ thuộc đáng kể vào nguồn cung từ vùng Vịnh. Ấn Độ cũng ngày càng tăng nhu cầu năng lượng để phục vụ tăng trưởng kinh tế và công nghiệp hóa. Nhật Bản và Hàn Quốc dù đã đa dạng nguồn cung trong nhiều năm nhưng vẫn gắn chặt với dầu và LNG từ Trung Đông. Nhiều nền kinh tế ASEAN cũng phụ thuộc vào nhập khẩu nhiên liệu cho sản xuất và tiêu dùng. Điều đó khiến Hormuz có ý nghĩa đặc biệt với châu Á.

Khi dòng chảy năng lượng qua khu vực này trở nên bất ổn, hóa đơn nhập khẩu của các nền kinh tế châu Á sẽ tăng lên gần như ngay lập tức. Không chỉ là giá dầu giao ngay, mà còn là chi phí bảo hiểm, phụ phí rủi ro chiến tranh, chi phí vốn do phải kéo dài thời gian vận chuyển và nhu cầu dự trữ lớn hơn.

Khác với nhiều khu vực khác, châu Á đồng thời là trung tâm sản xuất lớn nhất thế giới. Nghĩa là mỗi biến động về năng lượng không chỉ dừng ở câu chuyện nhập khẩu, mà sẽ nhanh chóng đi vào giá thành sản xuất, giá hàng xuất khẩu và năng lực cạnh tranh thương mại. Nói cách khác, Hormuz rung lắc không chỉ khiến châu Á trả tiền nhiều hơn cho dầu mỏ. Nó có thể khiến cả thế giới trả tiền nhiều hơn cho hàng hóa sản xuất tại châu Á.

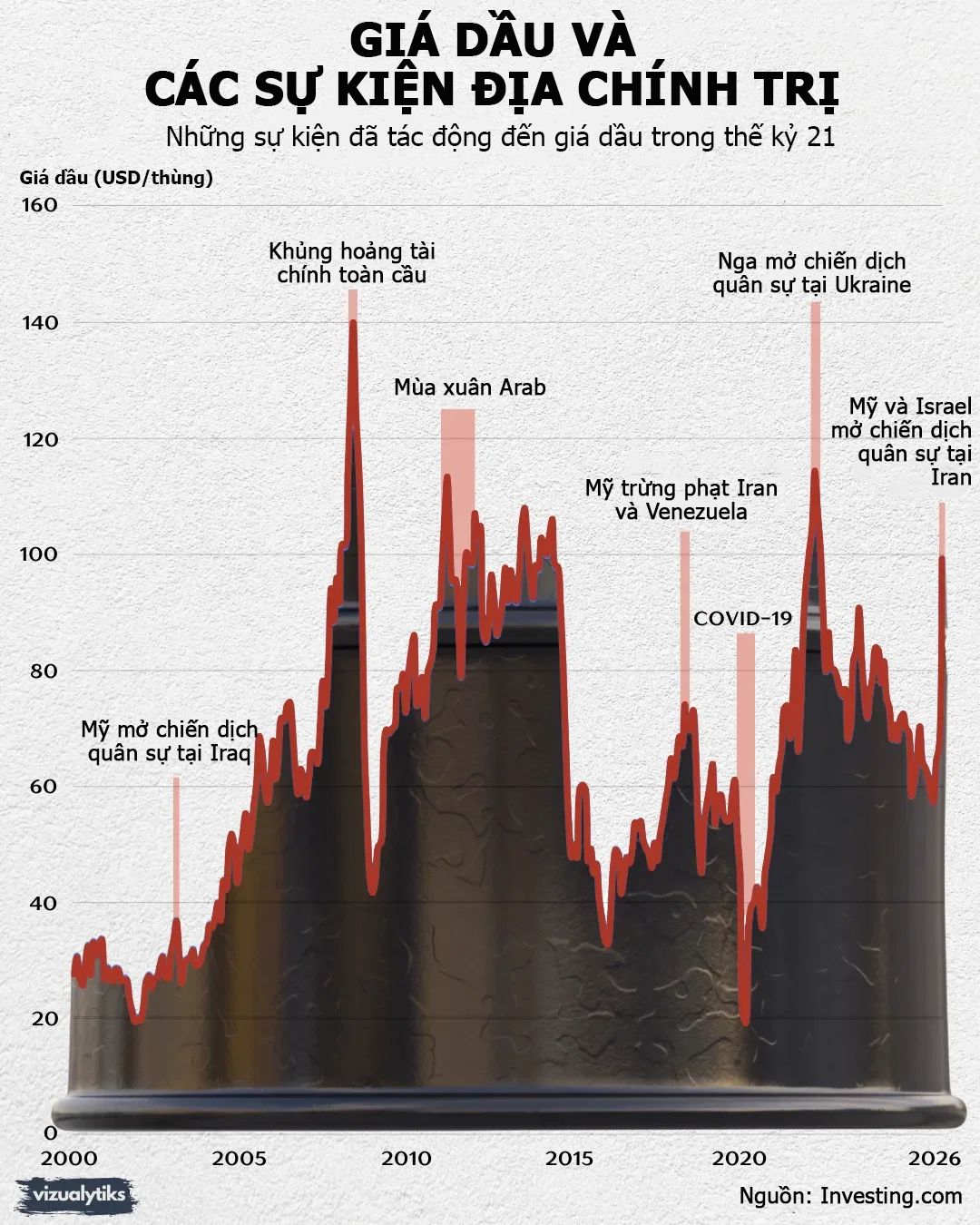

Khi rủi ro gia tăng tại Hormuz, giá dầu thường là tín hiệu đầu tiên. Nhưng tác động thực sự lại nằm ở chuỗi phản ứng phía sau.

Chi phí năng lượng cao hơn nhanh chóng đẩy giá điện tăng tại các nền kinh tế phụ thuộc vào dầu và LNG nhập khẩu. Từ đó, áp lực lan sang các ngành tiêu thụ nhiều năng lượng như thép, xi măng, hóa chất và vật liệu xây dựng.

Đặc biệt, ngành hóa dầu chịu tác động trực diện khi dầu và khí không chỉ là nhiên liệu mà còn là nguyên liệu đầu vào. Khi chi phí đầu vào tăng, giá thành của một chuỗi sản phẩm kéo dài từ nhựa, sợi tổng hợp đến hàng tiêu dùng đều bị đẩy lên.

Với châu Á - nơi tập trung phần lớn năng lực sản xuất toàn cầu - điều này đồng nghĩa với việc không chỉ khu vực này chịu áp lực chi phí cao hơn, mà cả thế giới cũng phải trả giá đắt hơn cho hàng hóa sản xuất tại đây.

Chi phí năng lượng cao hơn sẽ lan sang giá điện tại những nền kinh tế phụ thuộc nhiệt điện dầu, khí hoặc giá LNG nhập khẩu. Từ đó, tác động tiếp tục truyền sang các ngành công nghiệp tiêu thụ nhiều năng lượng như thép, xi măng, hóa chất, phân bón và vật liệu xây dựng.

Đó là lý do những cuộc khủng hoảng kéo dài trong trạng thái lưng chừng thường gây mệt mỏi hơn một cú sốc ngắn hạn nhưng rõ ràng.

Dù cùng chịu tác động, các nền kinh tế lớn của châu Á phản ứng theo những cách khác nhau.

Trung Quốc có lợi thế về quy mô và hệ thống dự trữ lớn, giúp giảm sốc trong ngắn hạn, nhưng vẫn phải đối mặt áp lực chi phí đối với khu vực công nghiệp khổng lồ.

Ấn Độ linh hoạt hơn trong việc tìm nguồn cung thay thế, song mức độ phụ thuộc cao vào nhập khẩu khiến nền kinh tế nhạy cảm với biến động giá.

Nhật Bản và Hàn Quốc, dù đã đa dạng hóa nguồn cung, vẫn phụ thuộc đáng kể vào dầu và LNG từ Trung Đông, buộc phải dựa vào năng lực quản trị rủi ro và dự trữ chiến lược để ổn định thị trường trong nước.

Sự khác biệt này cho thấy cùng một cú sốc từ Hormuz có thể tạo ra những mức độ tác động rất khác nhau, tùy thuộc vào năng lực dự trữ, tài chính và quản trị chuỗi cung ứng của từng quốc gia.

ASEAN chịu sức ép kép: ASEAN là một bức tranh đa dạng. Một số nước có nguồn năng lượng riêng, nhưng nhiều nền kinh tế đang tăng trưởng nhanh lại phụ thuộc ngày càng lớn vào nhập khẩu. Khi Hormuz bất ổn, khu vực này chịu sức ép kép: chi phí nhập khẩu tăng lên trong khi nhu cầu năng lượng nội địa vẫn tiếp tục đi lên.

Việt Nam cảm nhận dư chấn ra sao? Với Việt Nam, độ mở kinh tế cao khiến tác động từ Hormuz mang tính trực diện hơn nhiều người nghĩ.

Thứ nhất là giá xăng dầu trong nước, vốn chịu ảnh hưởng từ diễn biến thị trường quốc tế. Dù cơ chế điều hành có thể làm chậm hoặc giảm bớt mức truyền dẫn, xu hướng chung vẫn khó tách rời.

Thứ hai là chi phí logistics. Là một nền kinh tế có quy mô xuất nhập khẩu lớn so với GDP, Việt Nam đặc biệt nhạy cảm với biến động cước tàu biển, nhiên liệu vận tải và các loại phụ phí.

Thứ ba là giá nguyên liệu công nghiệp. Các ngành như dệt may, nhựa, thép, thủy sản, vật liệu xây dựng và hóa chất đều chịu tác động ở những mức độ khác nhau từ chi phí năng lượng và đầu vào nhập khẩu.

Thứ tư là áp lực lạm phát kỳ vọng. Ngay cả khi giá hàng hóa chưa tăng mạnh, tâm lý lo ngại giá nhiên liệu leo thang cũng có thể ảnh hưởng tới hành vi tiêu dùng và quyết định kinh doanh.

Nói cách khác, Hormuz không phải là câu chuyện xa xôi của Trung Đông. Nó có thể xuất hiện ngay trong bảng giá thành của doanh nghiệp dệt may ở miền Bắc, nhà máy nhựa ở miền Nam, công ty logistics tại Hải Phòng hay doanh nghiệp thủy sản ở Đồng bằng sông Cửu Long.

Nếu chiến tranh toàn diện nổ ra, thị trường sẽ có một kịch bản rõ ràng để định giá rủi ro. Nếu hòa bình bền vững được xác lập, doanh nghiệp cũng có thể lên kế hoạch dài hạn.

Điều đáng ngại nhất thường là trạng thái ở giữa: không chiến tranh lớn, nhưng cũng không có lòng tin; không phong tỏa tuyệt đối, nhưng cũng không lưu thông hoàn toàn trơn tru.

Trong môi trường đó, doanh nghiệp thường chọn chiến lược phòng thủ. Họ tăng tồn kho để tránh thiếu hàng. Họ rút ngắn thời hạn hợp đồng để giảm rủi ro dự báo sai. Họ cộng thêm biên độ rủi ro vào báo giá và trì hoãn các khoản đầu tư mới. Hệ quả là chi phí toàn cầu có thể duy trì ở mức cao lâu hơn cả một cuộc khủng hoảng quân sự ngắn hạn.

Đây là lý do các cuộc gặp ngoại giao không thành công, dù không lập tức gây sốc giá dầu, vẫn có thể khiến thị trường lo ngại. Điều bị mất không chỉ là cơ hội hòa giải, mà là sự chắc chắn cần thiết để doanh nghiệp ra quyết định.

Những diễn biến quanh Hormuz cho thấy các nền kinh tế châu Á không thể chỉ theo đuổi giá mua thấp, mà quan trọng hơn là bảo đảm khả năng tiếp cận nguồn cung trong những thời điểm thị trường căng thẳng.

Điều này đòi hỏi một hệ thống ứng phó đa tầng, từ đa dạng hóa nguồn nhập khẩu, tăng dự trữ chiến lược, mở rộng hạ tầng cảng và kho chứa, đến nâng cao năng lực tài chính thương mại và cơ chế phản ứng nhanh. Đồng thời, tiết kiệm năng lượng và đa dạng hóa nguồn điện cũng trở thành yêu cầu cấp thiết.

Với Việt Nam, bài học còn rõ ràng hơn. Một nền kinh tế càng hội nhập sâu thì càng dễ bị tổn thương trước các cú sốc bên ngoài, và vì vậy càng cần nâng cao năng lực chống chịu của toàn bộ hệ thống năng lượng.

Hormuz chỉ là một dải nước hẹp, nhưng ảnh hưởng của nó lan tới tận các nhà máy, cảng biển và thị trường tiêu dùng tại châu Á. Trong kỷ nguyên chuỗi cung ứng toàn cầu, rủi ro không chỉ nằm ở việc thiếu dầu, mà còn nằm ở việc mọi chi phí xung quanh dầu có thể tăng cùng lúc.

Trong bối cảnh đó, eo biển Hormuz không chỉ là câu chuyện của Trung Đông. Đó là “van năng lượng” quyết định chi phí vận hành của cả nền kinh tế châu Á. Khi van này rung lắc, không chỉ hóa đơn nhập khẩu tăng lên, mà toàn bộ chuỗi sản xuất và thương mại toàn cầu cũng bị tác động theo.

Nói cách khác, Hormuz bất ổn không chỉ khiến châu Á trả giá đắt hơn cho năng lượng, mà còn khiến thế giới trả giá đắt hơn cho chính sản phẩm của châu Á.

Đón đọc bài 3: Việt Nam nên làm gì khi Hormuz bất ổn: từ mua chắc đến nâng sức chống chịu năng lượng

Thị trường bất động sản Trung Quốc vẫn chưa thoát khỏi khó khăn khi hàng loạt dự án căn hộ dang dở chưa thể bàn giao cho người mua...

Việc Washington không gia hạn cơ chế miễn trừ đối với dầu mỏ Nga và Iran đang khiến Ấn Độ đối mặt nguy cơ thắt chặt nguồn cung và gia tăng chi phí nhập khẩu, trong bối cảnh thị trường năng lượng toàn cầu còn nhiều biến động...

Danh mục bất động sản của tỷ phú Amancio Ortega - nhà sáng lập tập đoàn thời trang Inditex với các thương hiệu như Zara, Pull&Bear và Oysho - hiện trị giá khoảng 25 tỷ USD, trải rộng trên hơn 200 tài sản tại 13 quốc gia...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán), có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu). Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Bài 1] Hormuz chưa yên sau đàm phán Mỹ - Iran thất bại: Cuộc chiến mới nằm ở quyền kiểm soát dòng chảy dầu mỏ](https://premedia.vneconomy.vn/files/uploads/2026/04/16/37dcbdcb7258448487d9a307957f6b03-83674.png?w=501&h=300&mode=crop)

![[Interactive]: Toàn cảnh kinh tế Việt Nam quý 1/2026](https://premedia.vneconomy.vn/files/uploads/2026/04/04/d8c76cccd80b4b9eb1eecaa2f44753ca-80865.png?w=600&h=337&mode=crop)